文 | 刘玥婷

编辑 | 黄绎达

在“颜值即正义”的时代,家电颜值升级早已蔚然成风。

颜值经济大行其道,高颜值产品似乎更能让消费者们心甘情愿为之买单,尤其步入高度成熟稳定时期的家电行业,设计感自然成为新的卖点,家电外观复合材料行业便如火如荼。

拾比佰(证券代码:831768.BJ)作为材料行业内的“元老”,近几年业绩稳步增长,其中2020年受益于疫情带来的“宅经济”,下游小家电需求快速增长,一笔“疫”外之财使得净利润同比超70%。去年,随着传统家电的需求恢复以及新产能的释放,拾比佰业绩增速仍有两成。

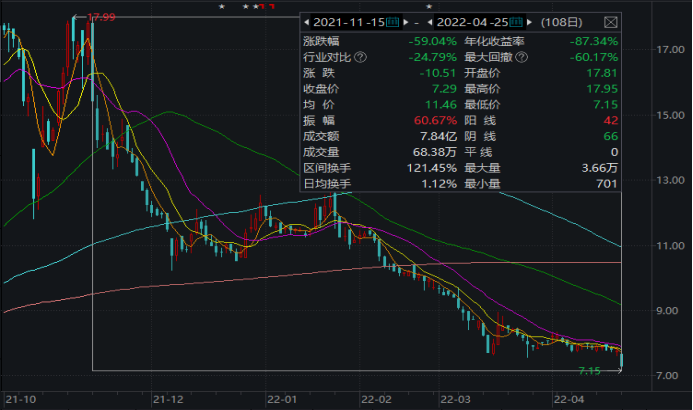

然而,资本市场似乎并不买账,拾比佰从精选层平移至北交所首日(2021年11月15日),其股价便跌逾10%,随后更是一蹶不振,自从北交所上市以来最大跌幅已超60%。

那么,财务表现如此亮眼的拾比佰,股价为何惨遭腰斩?投资者们在担忧什么?

拾比佰股价走势 资料来源:wind,36氪整理

1.下游缺乏爆发力

家电外观复合材料,顾名思义,是在金属基板上进行高分子材料的复合加工,既有金属基板的高强度,也有高分子聚合物的耐蚀性、装饰性,可谓两全其美。而且,家电外观复合材料并不拘泥于家电行业,也有少部分可以应用于医疗、建筑、计算机等非家电领域。

随着90后主力消费群体的崛起,高颜值产品似乎更能让年轻消费者为之买单。因此,各种外观饱和度高、色彩明亮且富有设计感的家电产品大受消费者欢迎,主要应用于冰箱、洗衣机、微波炉等家电围板的外观复合材料行业便迎来快速发展。

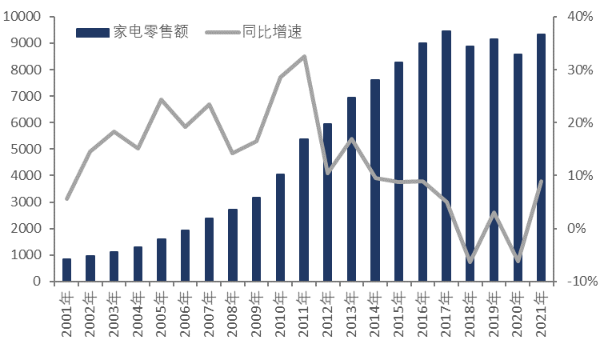

再看下游的家电行业,自21世纪以来,经历了一段快速稳步发展期,尤其是2004年至2013年的这十年里,在市场普及性需求释放以及政策红利刺激下,中国家电市场零售额规模连年攀升,保持了近20%的年均复合增长率。目前,我国已成为全球最大的家电制造基地,其中白色家电占全球产能的60%-70%。

而近几年国内家电零售额仍居于高位,但高基数下增速已然大幅放缓,甚至在2018年和2020年出现负增长的情况。不难看出,家电行业逐渐进入调整期,持续高增长时代已经成为过去式,目前国内家电市场已趋于饱和状态,进入缓慢增长阶段,未来大概率没什么爆发力。那么,高度依赖下游景气度的家电外观复合材料行业自然掀不起大浪。

2001-2021年我国家用电器零售额及同比增速,单位:亿元 资料来源:wind,36氪整理

非家电方面,在家电家居一体化的趋势下,卫浴墙板、电梯轿厢建筑装饰领域成为第二大下游,此外,还应用于冷链车厢板、电脑机箱等其他领域。因此,为了提高抗风险能力,摆脱对家电下游的单一依赖,家电外观材料的生产企业纷纷进军非家电领域。

虽然非家电领域的应用前景可观、毛利率更高,但相应行业对材料外观和性能的要求也更高,比如医用的墙板除了常规的强度等要求外,也需要关注易清洁性及抗菌性能。而且一般需要长时间的技术积累才能规模化应用。资本开支方面,前期投入成本高,业绩回报周期长,要想大规模应用于这些领域,并非一朝一夕之事,所以目前行业整体上应用于非家电领域的比例极低。

当然,拾比佰也面临着同样的问题,从拾比佰近几年的营收结构来看,家电领域营收占比高达95%以上,而非家电领域营收占比平均在3.5%左右。可以看到,拾比佰明显更依赖于下游家电行业,但家电行业目前趋于饱和状态,增长空间十分有限;而非家电领域的收入占比并不乐观,新的业绩增长点实际上对业绩的拉动能力颇为有限。

2.行业整体不赚钱,上游影响颇大

随着白电市场的发展进入成熟稳定阶段,消费者理念也从注重实用性转变为追求外观个性化,家电外观复合材料行业便迎来一波需求。而拾比佰作为行业内的国产替代开拓者,在1996年建立国内第一条卷料覆膜生产线,结束了国内家电行业覆膜板产品只能依赖进口的历史,是行业内的“元老”。

但是,拾比佰主营的家电外观复合材料业务,本质上属于轻加工,技术门槛并不高,行业整体的毛利率也较低,相对不赚钱是这个行业的通病。拾比佰的营收以及毛利率水平同样不突出,2020年其毛利率为13.55%,净利率甚至不足5%。

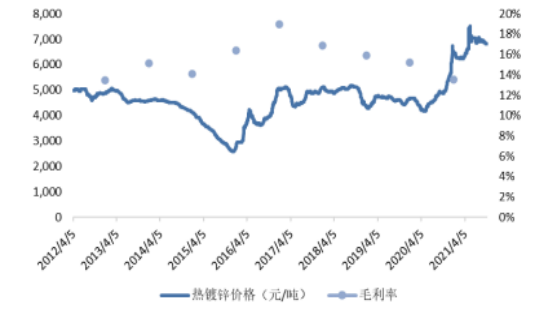

然而,去年至今大宗商品价格通胀走高,也让整个行业“雪上加霜”。一般来说,热镀锌、冷轧板、PVC膜等原材料占到生产成本的90%以上,原材料价格波动势必会对毛利率产生较大影响,钢材基板(主要是热镀锌)对毛利率的影响更甚。

所谓热镀锌,是将钢件浸入融化的锌液中,使其表面附着锌层,从而起到防腐的目的。凭借着镀层均匀、附着力强和使用寿命长等优点,热镀锌逐渐成为主要基板。

下图可以看出,热镀锌价格明显与拾比佰的毛利率成反比。而且,由于上游粗钢产量压减导致供给紧张,热镀锌的价格在去年5月突破7000元/吨,随后有一定的回落,但仍居于高位。基于“双碳”目标的长期性,发改委已经明确今年继续压减粗钢产量任务,预计热镀锌价格依然会居高不下,那么金属外观复合材料行业的利润空间势必受到一定程度的挤压。

原材料价格对拾比佰毛利率的影响 资料来源:国泰君安证券,36氪整理

3.对美的集团有一定依赖

家电金属外观复合材料主要有覆膜板(VCM板)、预涂板(PCM板)和轻量化金属复合板(MCM板)三大类别,其中,VCM板和PCM板工艺水平比较成熟,占据9成以上应用,行业整体成熟度较高。

从竞争格局来看,目前国内家电用复合材料行业市场集中度较高,包括拾比佰在内的前五家企业的市场份额合计超过50%。从营收规模来看,除A股同行禾盛新材略胜一筹外,其他四家基本不相上下,拾比佰自然是头部企业之一。

此外,由于金属外观复合材料都是定制的非标准化产品,家电企业的产量也比较大,供需双方一般需要较长时间的磨合,因此,家电厂商一般不会轻易更换供应商,主流家电复合材料企业的客户粘性较强,都有着各自的核心客户。

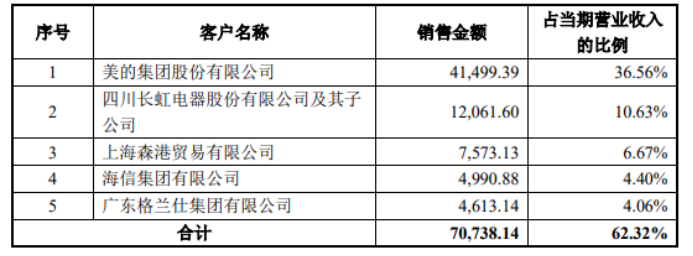

拾比佰的核心客户是美的、长虹、海信、格兰仕等家电厂商,目前拾比佰对这些核心客户的销售收入占比超60%,其中,对美的集团的销售占比增长至35%以上,第二大客户长虹占比仅为10%左右。

2020年拾比佰向前五大客户销售情况,单位:万元 资料来源:招股说明书,36氪整理

不难看出,美的始终是拾比佰的第一大客户。但抱上大腿并非高枕无忧,也要考虑到大客户一旦损失后对业绩的潜在威胁。

以拾比佰披露的2021年度业绩快报为例,预计2021年实现营收14.16亿元,取2020年拾比佰对美的的销售比例36.56%,可以估计出2021年拾比佰对美的集团的销售金额为5.18亿元左右。那么,在假设的极端情况下,倘若美的集团停止对拾比佰的采购,2021年拾比佰营收将会下滑至8.98亿元,同比减少将超过20%,客户集中度偏高的风险清晰可见。

4.诸多利空持续,业绩还将承压

目前来看,拾比佰及其所处行业最大的问题在于高度依赖下游家电行业,而家电行业早年间受益于市场普及性需求释放以及政策红利,迎来持续高增长时代。但是,传统家电折旧年限较长,更换周期较慢,渗透率已基本到达天花板,高增长已经成为过去式,目前国内家电市场趋于饱和状态。

去年以来,疫情反复导致传统家电消费景气度较低,据奥维云网数据,去年多数家电细分品类呈现负增长,预计2022年国内家电消费需求继续处于缓慢回暖阶段。再加上房地产政策趋紧,去年地产竣工增速大幅放缓,预计22年有进一步放缓的可能性,厨电等地产关联度较高的家电品类需求或将承压。

而疫情催化的“宅经济”叠加消费升级大趋势,空气炸锅、扫地机等高端、智能家电受到消费者的青睐,但是新兴的小家电普及率较差,“口碑”也一般,不少使用者表示这些新鲜玩意都在家里“吃灰”。同时智能家电功能升级的速度较快,产品相对不稳定,需求难有持续稳定的高增速。

所以整体来看,国内家电行业的增长空间十分有限,爆发力明显不足,那么对家电外观复合材料行业的需求自然随之“黯淡”。而非家电领域的应用虽前景可观,但业绩回报周期长,目前业绩贡献极低。

此外,由于技术门槛并不高,行业本身算不上赚钱的生意,再加上近年大宗商品价格高位运行,上游原材料成本对业绩影响颇大,金属外观复合材料行业的利润空间势必进一步被挤压。而且拾比佰自身对美的集团有一定的依赖,需要注意其损失核心客户的潜在风险。

而且,不得不考虑环保高压对业绩的影响。此前拾比佰有2条生产线属于限制类产能,这2条限制类产线占到2018-2020年营收的10%左右。目前,拾比佰表示这2条限制类产能仍被允许正常生产经营,但后续要是出台更严厉的政策,可能再次面临停产风险。

正是上述这些关键问题的存在,就不难理解拾比佰股价在过去这一轮的大幅调整。而对于未来,或许拾比佰还需“未雨绸缪”。

本文来自36氪,本文观点不代表石墨烯网立场,转载请联系原作者。