作者 | 闲彦

编辑 | 小白

在风云君的认知里,任何东西只要名字里含有“超级”(super)二字,往往格调就要高上一截。

从小时候看超人Superman,到后来逛啥啥都有的超市Supermarket,再到荧幕上那些让人脸红心跳的超模Supermodel,这词背后的东西还真没让人失望过。

后来接触基础电子元器件,听说电容器领域竟也有个Super,叫做超级电容器,那直觉,可想而知。

这不,在2021年底,风云君就看到过一条关于超级电容器生产商Skeleton Technologies(“ST”)的新闻。

(来源:Skeleton Technologies官网)

ST相关负责人表示,相较于传统超级电容器,新型弯曲石墨烯(curved graphene)超级电容器的能量密度提升了72%,这当中最大的挑战是如何实现弯曲石墨烯“从1g到1kg”的制备,也就是从实验室到工厂环节。

与常见的“画饼”不同,ST的新型超级电容器虽然预计2023年商业化生产,但目前已经向欧洲的诸多客户送样,并正在取得反馈与改进意见。

ST表示,其后续产品将利用弯曲石墨烯技术以及新型化学材料,使产品能量密度达到传统超级电容器的10倍,充电时间只需要20秒,将具有轻量化、小型化、低成本特点。

(来源:油管博主Matt Ferrell)

这将填补超级电容器与电池都不能胜任的、介于20秒至5分钟内的大功率充放电应用场景,比如交通工具加减速、电网短时间内削峰填谷、新能源储能、以及风电叶片控制等。

风云君觉得,这要是真能干成,那恐怕就是超级电容器中的战斗机,也会带给超级电容器原本难以想象的巨大市场空间。但可惜的是,这家公司还没有上市,风云君也无法看到更清晰的画像。

而在国内,提到超级电容器,风云君第一时间想到的就是江海股份(002484.SZ)(“公司”)。

虽然在技术上,和上面的初创公司比,江海股份还要被归于“传统”一类,但是春江水暖鸭先知,已经取得优势地位的公司自然配得上被投资人多关注些。

三大电容器,在下全都要

01 国内唯一

公司是一家江苏南通的电容器生产商,前身可以追溯到1958年成立的平潮镇福利社,2010年在深交所上市。

公司是国内唯一、全球少数几家覆盖三大电容器从研发、生产到销售的厂商,产品主要包括铝电解电容器及相关化成箔和腐蚀箔原料、薄膜电容器、超级电容器。

风云君曾在《募资4亿分红21亿,低负债高毛利现金为王的法拉电子:只做薄膜电容器,做到全球第三大 | 专注主业公司系列》一文中,对薄膜电容器全球龙头法拉电子有过深度解析,欢迎小伙伴们移步市值风云App。

据说,当时错过报告的老铁,后来大腿都被自个儿拍断了……

02 国产替代空间大

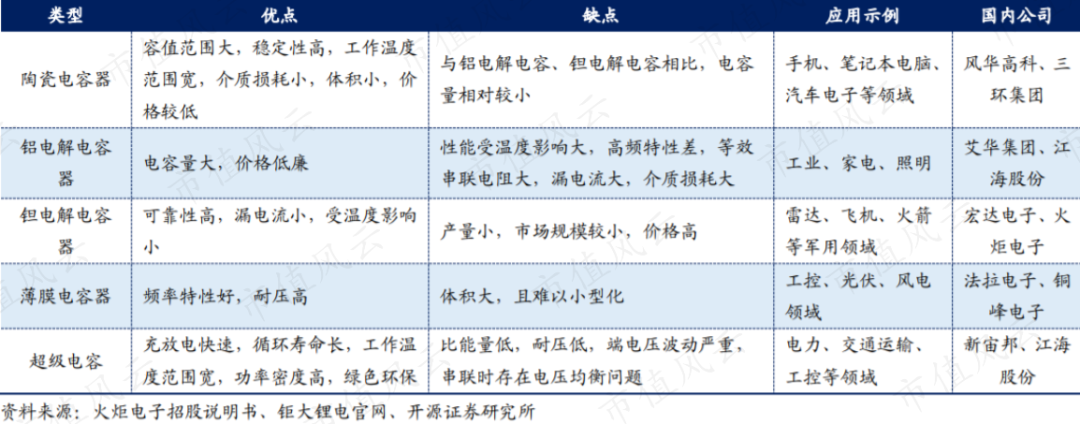

而今天关注的江海股份,核心业务是铝电解电容器,是电容器的另一种类别,也与风云君在多篇报告中提到的陶瓷电容器代表——MLCC(片式多层陶瓷电容器)属于并列关系。

再加上钽电容器,就是市场上最常见到的按照介质分类的四大类电容器。

而每种电容器的产品特点、应用场景、代表公司,都可以通过以下这张图有个大致理解。

(来源:开源证券)

比如,铝电解电容器就有电容量大、价格低的优点,但同时因为性能受温度影响大、高频特性差、等效串联电阻大等先天不足,其应用场景多局限于工业、家电与照明。

根据前瞻产业研究院的数据,2020年,江海股份已经是全球第三大铝电解电容器厂商,仅次于在规模和技术上有先发优势的日系公司。

(来源:前瞻产业研究院)

不难看出,公司国产替代的机会还是很大的。

03 业绩增速在同行中不落下风

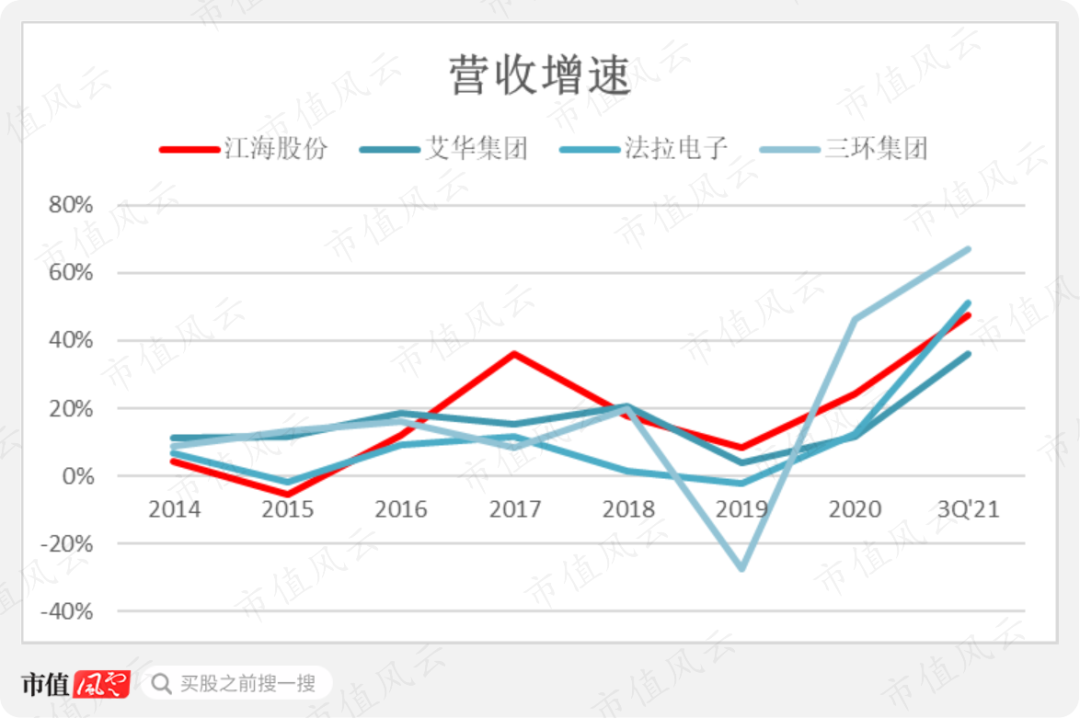

风云君选取了同样生产铝电解电容器的厂商艾华集团(603989.SH)、薄膜电容器龙头法拉电子(600563.SH)、陶瓷电容器龙头三环集团(300408.SZ),组成可比公司。

显然,时间拉长看,公司的实际增速并不落下风,相反还挺好。

当然,如果看近处,以2021年前三季度表现为例,那么三环集团一马当先,达到67%,法拉电子为51%,略高于公司的48%,艾华集团垫底,为36%。

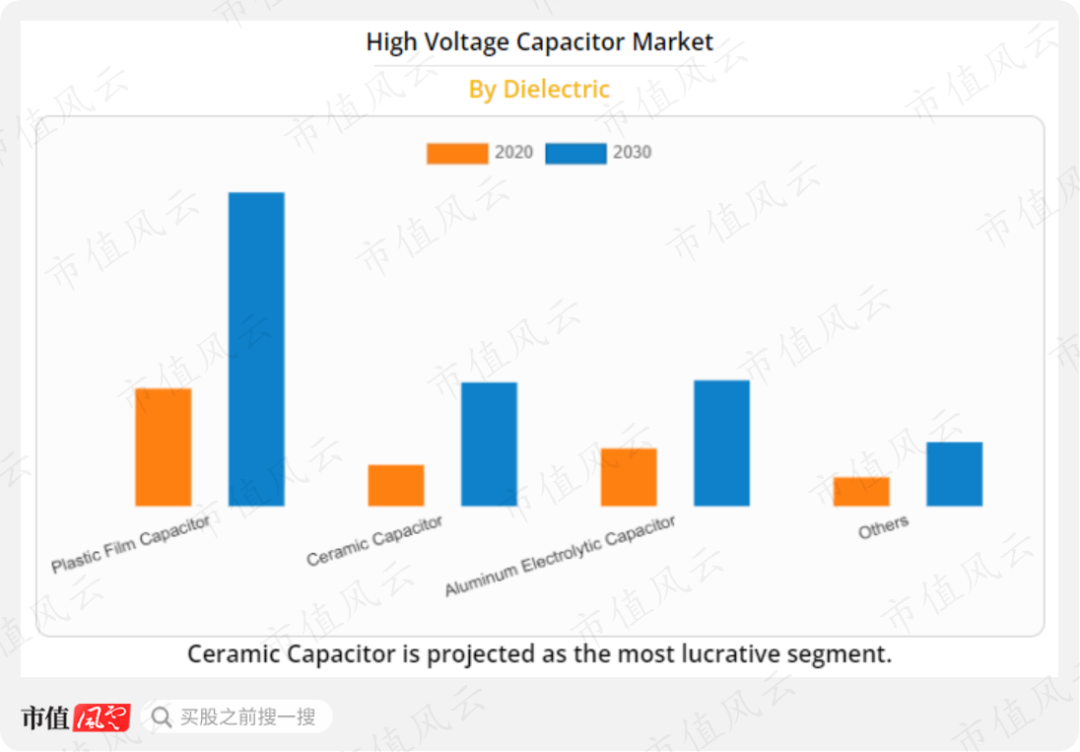

“赛道”不同,公司主打的铝电解电容下游也往往被认为偏传统,在“光伏、新能源车”方向优先级不如薄膜电容。

以高电压电容器市场为例,预计到2030年,市场规模将达到300亿美元,自2021年起算的CAGR将达到近10%。届时,薄膜电容器的市场份额将远超其他品类,而陶瓷电容器的增长空间也将大于铝电解电容器。

(来源:allied market research)

这或许也是公司近年来强调新业务的主要原因。

新业务喜忧参半,盈利同行中垫底

01 超级电容器最亮眼

2020年,公司表示,在铝电解电容器领域的产品竞争力仍在加强:

工业类电容器占比超过73%(注:家电&照明一般被认为偏低端,工业类偏高端);

新能源、汽车充电桩同比分别增长2.6倍和65%以上;

UPS、电源用电容器占比稳步提升。

截至2021年6月末,公司提升了牛角型铝电解电容器产能,MLPC(叠层高分子电容器)、固液混合电容器等产品试产,并奠定了大规模技改扩产基础,车载铝电解电容器项目培土动工。

而在超级电容器领域,公司锂离子超级电容器的技术性能达到国际先进水平,在港口机械、采掘装备、电动工具、电梯等方面的应用逐步规模化,在风电变桨、新能源客车等领域的创新应用处在起步阶段。

(来源:2020年报)

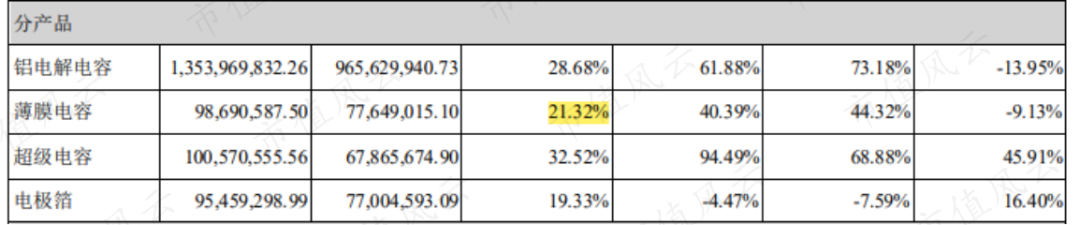

自2020年开始,公司将电容器营收的披露进一步细分为三大电容器,不再遮遮掩掩,值得肯定。

从增长来看,超级电容无疑是最靓的仔,营收在2020年增长140%,2021年上半年增长94%,达到1亿,已经超过公司薄膜电容的营收。

不仅如此,超级电容的毛利率也高,2021年上半年为32.5%,要高于铝电解电容的28.7%。

02 薄膜电容器表现不理想

当然,这当中还有另外一个信号,那就是在薄膜电容器领域,公司作为后来者,目前的增速并不理想。

同样在2021年上半年,法拉电子作为中国第一、全球前三的薄膜电容器生产商,营收增速仍然高达53%,以近10倍的体量继续高速狂奔,拿下更多市场份额。

不仅如此,从公司薄膜电容毛利率来看,2021年上半年仅有21%,在三大电容产品中垫底,也远低于竞争对手。这说明,营收增长的驱动因素很可能与低价竞争有关。

(来源:2021半年报)

03 盈利能力同行业垫底

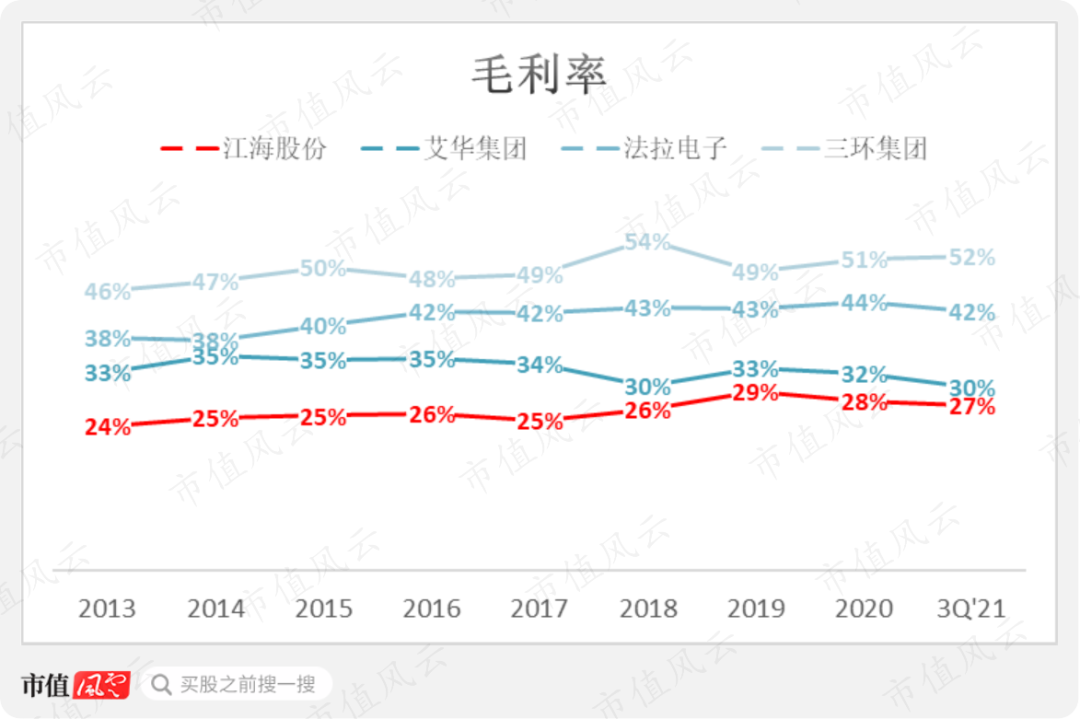

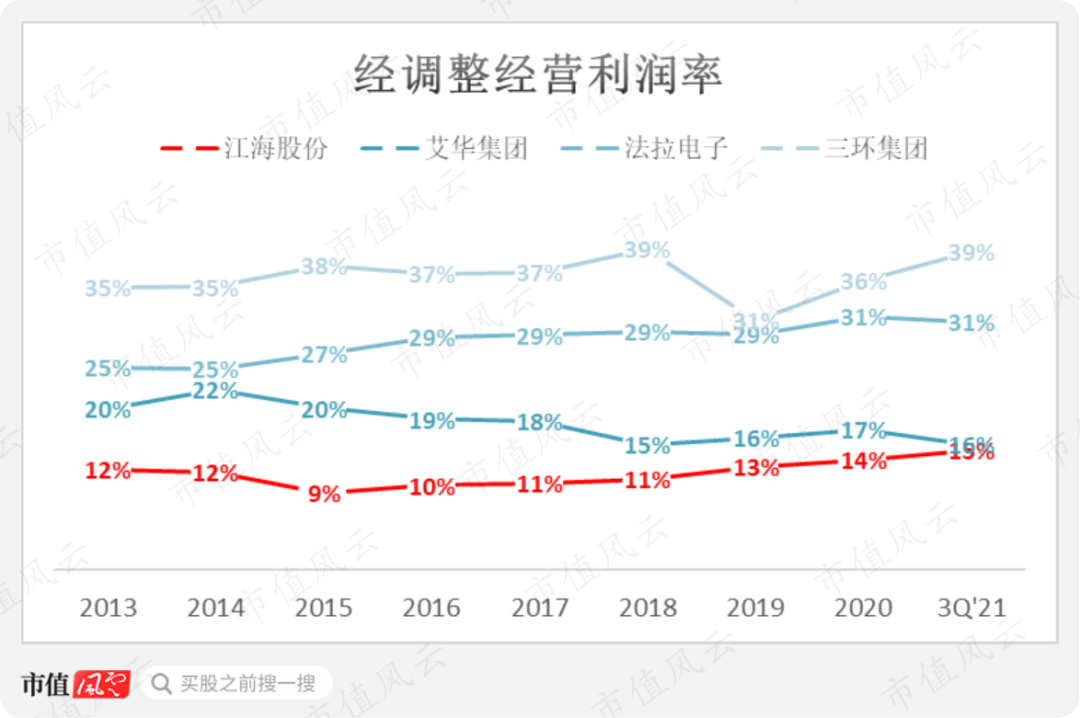

纵观四家公司的毛利率,主要受产品品类和竞争格局不同的影响,可以说是长期以来“井水不犯河水”。

除了与公司同样生产铝电解电容的艾华集团毛利率与公司明显趋同外,三环集团始终最高,大约在50%,法拉电子则在42%附近。

公司除了电容器品种不同,也受电极箔业务低毛利率的影响。以2020年为例,电容器毛利率为28.5%,而电极箔仅为17.2%,所以综合毛利率长期垫底,大致在26%附近。

四家公司的经调整经营利润率几乎与毛利率走势一致,高的一直高,低的也一直低,公司在其中垫底。

可比性最强的艾华集团,虽然一开始很倔强,但是最后还是成功和公司的利润率水平趋同。

而公司虽然一开始经营利润率偏低,尤其是2015年仅有9%,但是随后长期维持稳步上升势头,说明公司的运营效率和成本控制能力在提高。

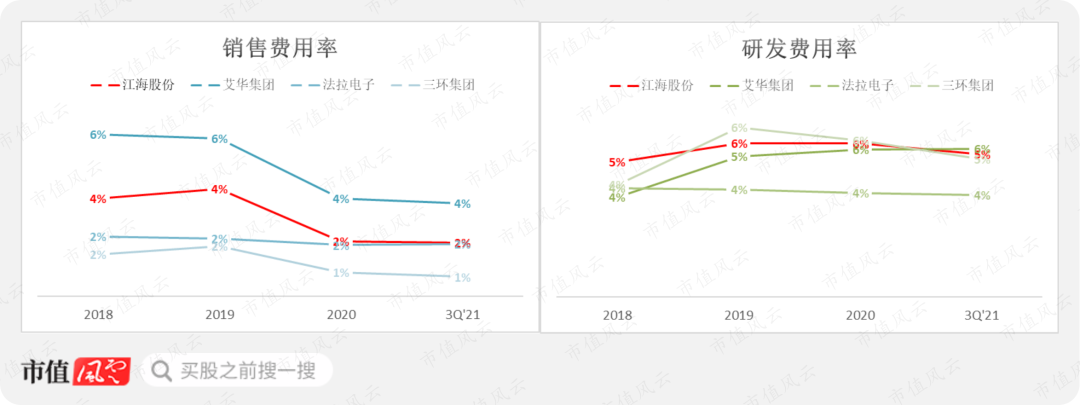

期间费用当中,各家公司的销售费用率近两年都呈下降态势,这主要受行业需求旺盛、带动营收快速增长影响。

可以看出,三环集团表现最好,销售费用率仅有1%,而艾华集团表现最差,高达4%。

公司销售费用率下降明显,目前和法拉电子处在一个水平。

研发方面,各家公司基本都没有放松对研发的投入,聚焦薄膜电容器的法拉电子始终位于4%,而其他三家公司大致都在5%。

电子元件行业处于产业链上游,先拼依托技术实力的产品性能,再拼成本。

但凡符合客户要求并建立起长期合作关系,那么不需要在销售上花太多心思;相反,产品性能不达标,那恐怕一切都免谈。

往大里说,电子元器件市场的高端与利润大头,还是紧紧攥在日韩企业手中,而中国又是最大的元器件消费市场,所以国内企业可以说“进一寸有一寸的欢喜”,只要能拿得出对标“友商”的产品,几乎不用担心有没有市场。

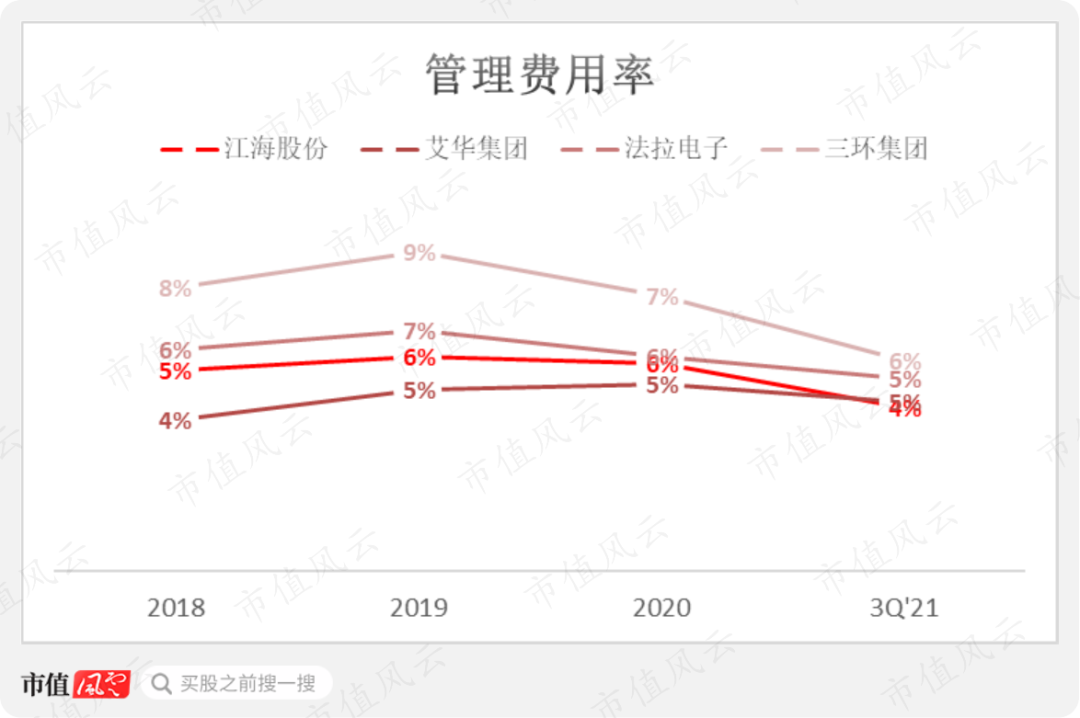

最后,从管理费用率来看,近年来,几家公司全部都在向着5%左右收敛,其中下降幅度最大的是三环集团,这与其营收高增速紧密相关。

头牌vs.头牌,谁是最靓的仔?

01 营运环节:三环集团更有带头大哥风范

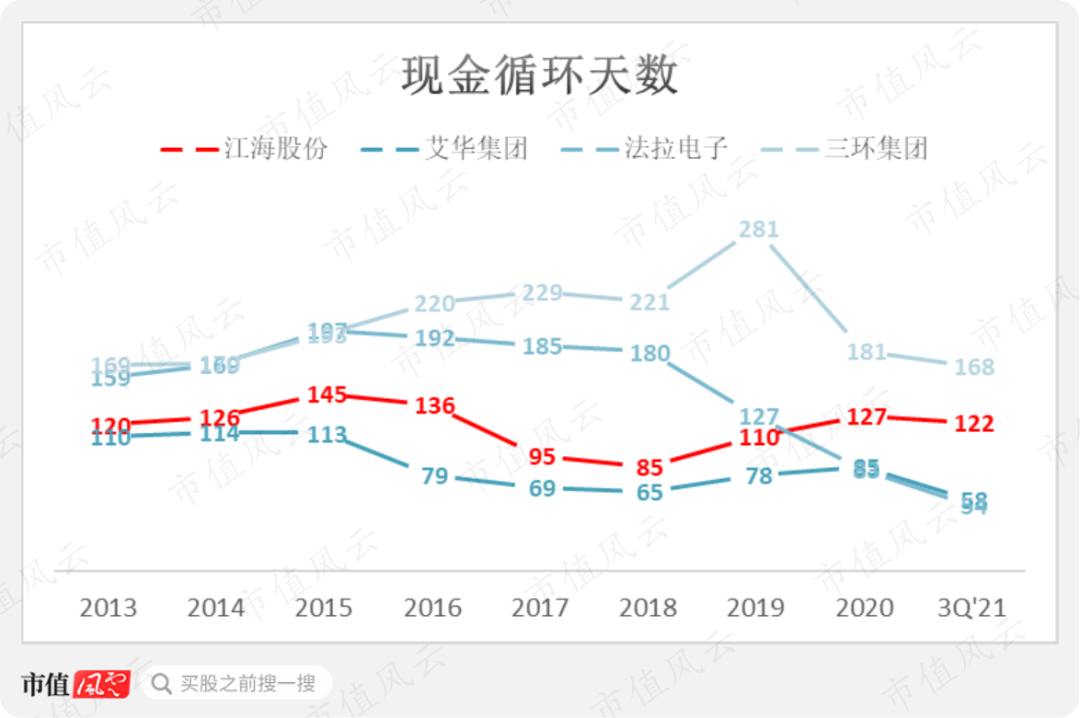

从现金循环天数来看,三环集团运营环节的资金占用情况最严重,虽然近两年已经明显下降,但仍然高达5个半月。公司大致为4个月,另外两家公司表现较好,不到2个月。

2019年,三环集团的处境显然并不愉快,那么是什么原因呢?不妨移步注册制时代人手必备的市值风云APP,搜索《三环集团陷“重名烦恼”:上市六年能赚钱爱分红,主业首遇发展瓶颈》,一探究竟。

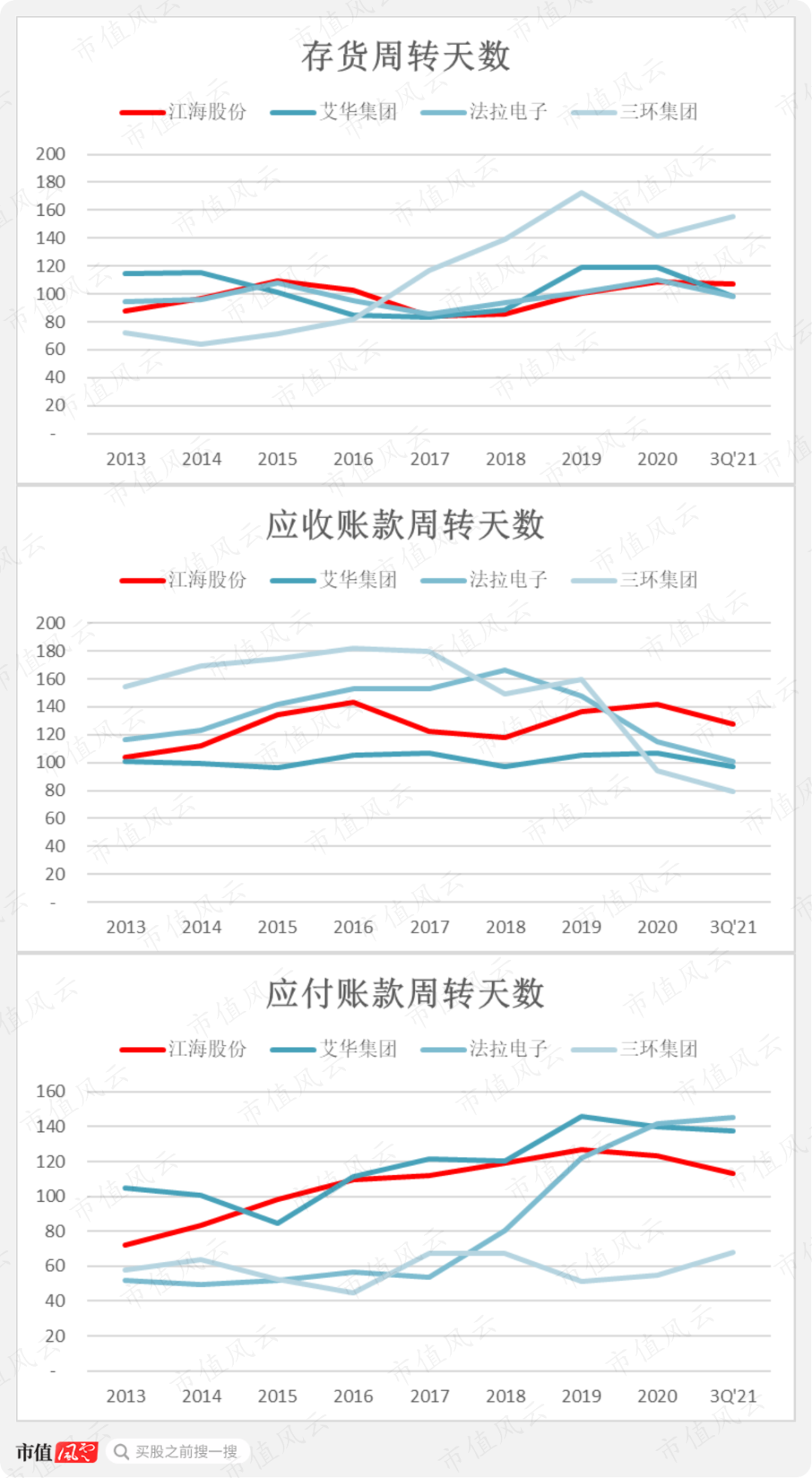

具体来看,四家公司当中,三环集团的存货周转天数明显偏长,比其他三家长近2个月,说明存货流动性偏弱、资金占用较高。

但其应收账款周转天数也是最短的,说明客户账龄短、回款快。

从前五大供应商占比来看,2020年,三环集团为18%,远低于公司的30%,说明供应商高度分散。

所以,在风云君看来,这种付款节奏并不能说明三环集团谈判地位偏低。相反,更像是一个“带头大哥”应有的风范,知道小弟们抗风险能力差,现金周转自己扛下更多。

与之相比,公司的主要问题出在,应收账款周转天数与可比公司比较要慢上1个月。这也与公司在薄膜电容器、超级电容器领域积极拓展新业务吻合,或放低价格、或拉长账期。

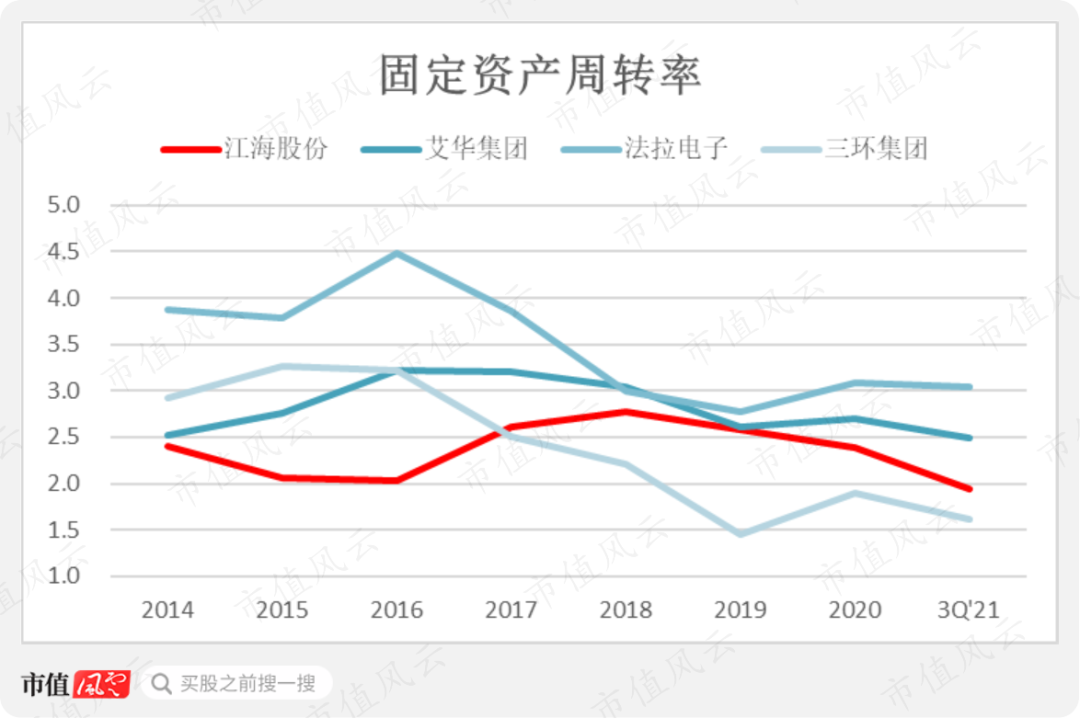

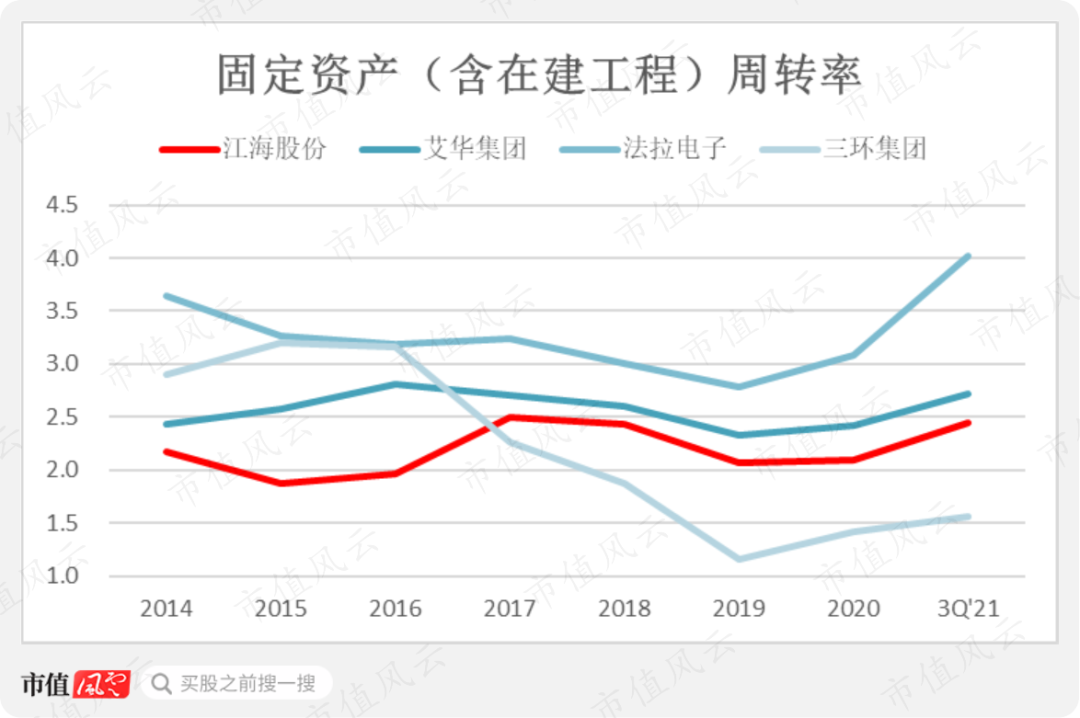

身处制造业领域,四家公司的核心资产都和厂房、机器设备等脱不开干系。

2021年三季度末,公司的固定资产和在建工程占总资产比重为26%,艾华集团、法拉电子以及三环集团则分别为26%、17%、34%。

可以看出,三环集团的资产是明显偏重的,而法拉电子则是最轻的。

但三环集团的重资产投入并没有带来良好的营收表现,这一点可以从固定资产周转率来体现:法拉电子领先,而三环集团垫底。

2020年,法拉电子的营收是全年固定资产均值的3倍,而三环集团只有2倍。

如果再把在建工程考虑在内,那么两家公司的差距还会更大。这主要是受到三环集团当前在建工程规模较大的影响,2021年三季度末高达13.4亿,占现有固定资产规模的40%。

这些投资后续能否带来充足的营收规模,将是对三环集团的最大考验。

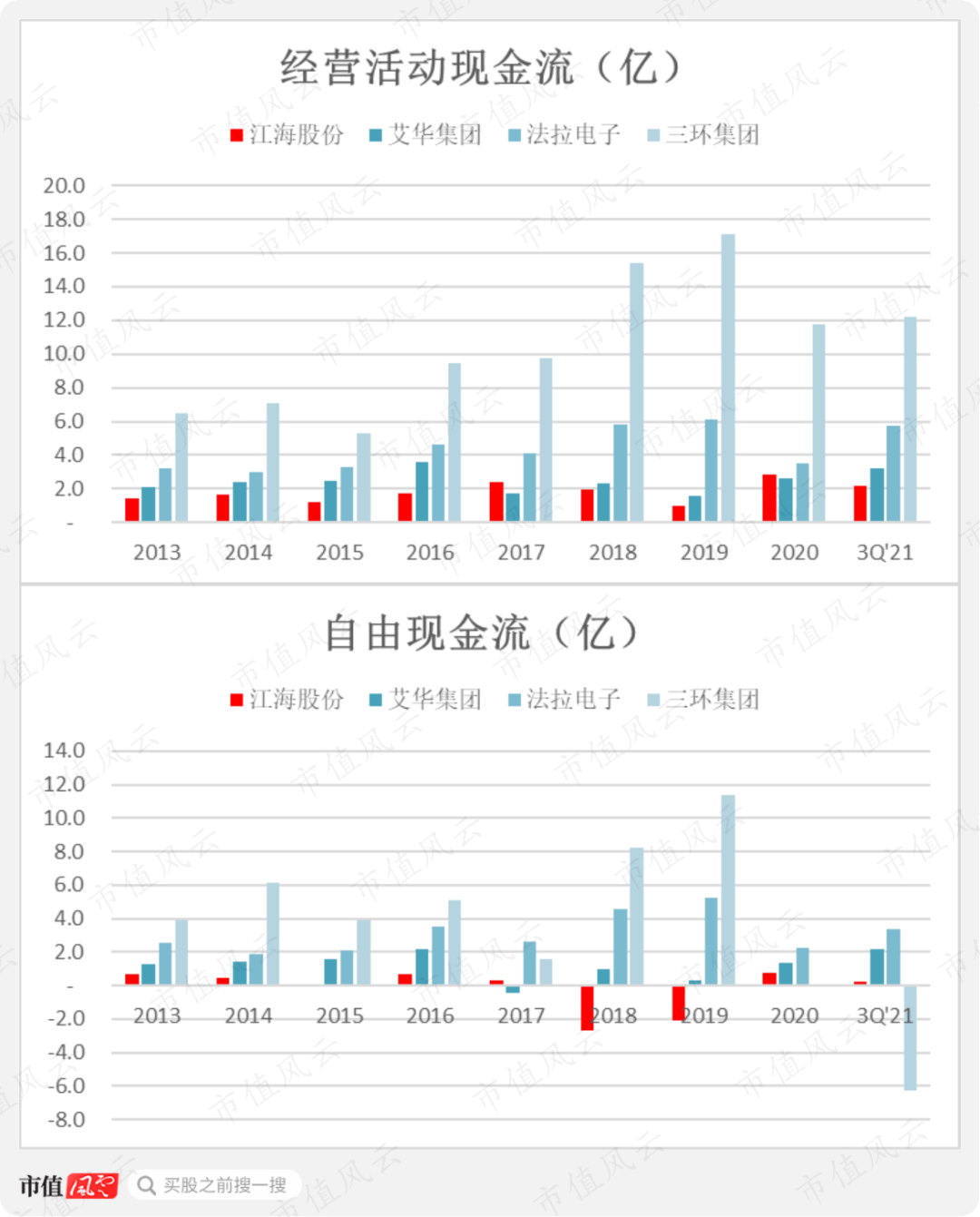

02 现金流环节:都赚到钱了,江海股份再次垫底

值得肯定的是,四家公司历年来的经营活动现金流都为正,说明真正都赚到钱了。

而美中不足的是,从体量来说,公司还没有什么突破。相比而言,近年来,三环集团和法拉电子的赚钱能力增长幅度要显著得多。

过去这8年多,公司通过经营活动赚到的钱垫底,为17亿,艾华集团为22亿,法拉电子接近40亿,三环集团高达95亿。

与自由现金流对比不难获知,公司历年都有一定规模的资本开支,尤其是2018-2019年,过去这8年多累计资本开支18亿,而艾华集团和法拉电子都为11亿。三环集团力度最大,达到60亿,而且其中一半都是2020年以来支出的。

最终,从自由现金流表现来说,公司为-1.7亿,艾华集团11亿,法拉电子28亿,三环集团34亿,后两者回报股东的能力要更强劲。

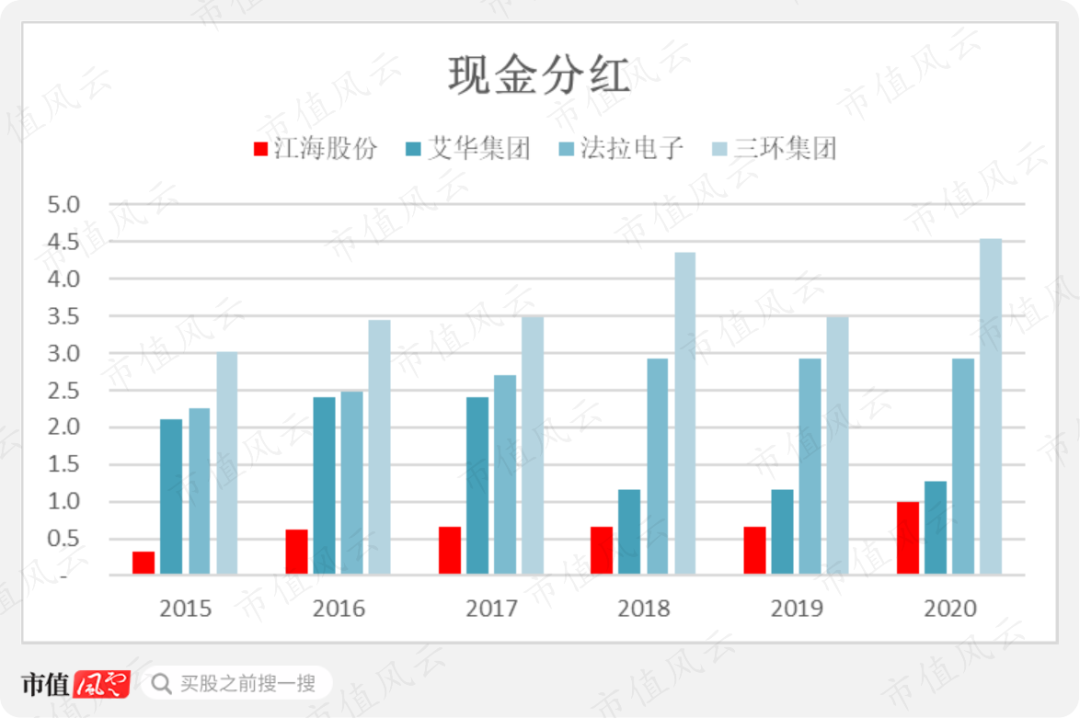

03 分红环节:与能力匹配,法拉电子最优秀

真实分红情况如何呢?

答案是,与分红能力也大致匹配。

2015-2020年间,公司分红总计3.9亿,占归母净利润的30%。艾华集团、法拉电子与三环集团同期分红依次为10.5亿、16.2亿、以及22.3亿,占同期归母净利润的58%、62%,以及34%。

所以,四家的表现都是可圈可点,艾华集团与法拉电子的分红表现尤其亮眼。

但值得注意的是,艾华集团在2018-2020年分红额度已经大幅下降,表现远不及2015-2017年。

分红能力与实际分红表现匹配起来看,最优秀的显然还是法拉电子。

结语

总的来说,因为“专注”+“下游风口”到来,法拉电子能够用较低的再投资需求,实现较高的运营业绩,各项指标都更优秀些。

而三环集团则处在“箭在弦上、蓄势待发”的态势,当前的核心问题是资产周转慢,运营效率偏低。但处在陶瓷电容国产替代的一线,依照目前陶瓷电容占电容器市场过半的现状,三环集团市场空间巨大,值得长期关注。

公司作为铝电解电容器的代表,在薄膜电容器和超级电容器新领域都以仰攻为主,业绩表现总体较好,但不确定性也偏高。

原创文章,作者:石墨烯网,如若转载,请注明出处:http://www.graphene.tv/2022031060003/