一、2021年上半年针状焦市场综述

2021年上半年中国针状焦市场总体价格走势以涨势为主,2021年初至春节前,下游积极备货,需求拉动下,针状焦市场价格上行500元/吨,春节后至3月底市场交易活跃,叠加市场开工低位,供应紧俏,价格大幅上行,上涨幅度1500元/吨上下,4月至6月,受前期市场价格上行影响,市场开工增长至50%以上,货源增加,且石油焦价格下行,下游采购谨慎操作,市场推涨情绪降温,价格上行频率放缓,市场行情以稳定运行为主。

二、2021年上半年中国针状焦产量分析

据百川盈孚不完全统计,2021年上半年中国针状焦产能约186万吨,新增统计产能26万吨。1-5月总产量为45.39万吨,较2020年同期增加119.65%,其中熟焦产量24.74万吨,同比2020年增加57.08%,生焦产量20.65万吨,同比增加391.72%。

表 中国针状焦月度产量统计(万吨)

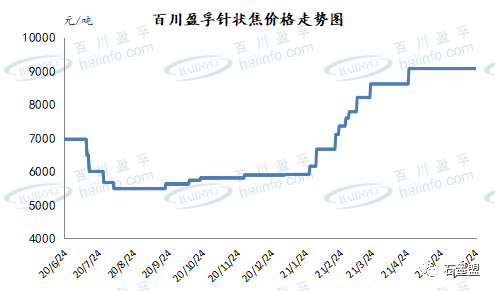

三、2021年上半年中国针状焦价格分析

2021年上半年,中国针状焦价格总体走势以涨势为主,上游原料及下游石墨电极、负极材料市场价格的上涨,使针状焦成本增加,需求好转,叠加春节后市场开工低位,库存消耗殆尽,因此推动针状焦市场价格上涨。

2021年上半年价格上行,其中油系熟焦增长幅度高达61.02%。截止6月末中国针状焦市场价格运行区间熟焦7500-11000元/吨;生焦5000-6500元/吨,进口油系针状焦主流成交价生焦850-1100美元/吨;熟焦1600-1800美元/吨;进口煤系针状焦主流成交价格900-1300美元/吨。

四、 2021年上半年针状焦进出口分析

1.油系针状焦

2021年1-5月中国油系针状焦进口量为6.15万吨,同比增长365.39%,其中中国从英国进口油系针状焦4.61万吨(由Phillips 66生产),占进口总量的76.13%,较2020年同期增加365.65%,中国进口的英国油系针状焦用于负极材料和生产超高大规格石墨电极本体及接头。

2.煤系针状焦

2021年1-5月中国煤系针状焦进口量10.41万吨,较2020年同期增加43.90%。2021年1-5月从日本进口3.69万吨,占进口总量的38.81%,较2019年同期增加133.83%,从韩国进口2.35万吨,占进口总量的61.00%,较2019年同期减少10.44%。

3.出口市场

据百川盈孚统计,2021年1-5月中国出口针状焦约为1.8万吨,较去年同期增加约50%,主要出口企业为山东京阳及山东益大,出口国家为俄罗斯、印度、日本等国。

表 2021年上半年中国针状焦价格对比表(元/吨)

五、2021年下半年中国针状焦市场预测

1.供应方面

新装置方面2021年下半年计划新增产能为85万吨,若如期投产,2021年下半年市场供应将保持增长,全年产能将达到230万吨以上,从产量来看,考虑到企业检修、新装置投产情况和市场行情等因素,预计2021年下半年中国针状焦产量约40万吨。

表 2021年针状焦新建产能表(万吨)

2.需求方面

石墨电极:据百川盈孚不完全统计,2021年石墨电极计划新增产能约29.5万吨,预计2021年石墨电极产能将达到180万吨上下,对针状焦的理论需求量约为60万吨上下。价格方面石墨电极仍上涨可能性,同时开工中高位运行,对针状焦需求较为稳定,若针状焦新装置正常投放市场,短期内针状焦市场将延续供大于求的状态;

负极材料:2021年中国锂电负极材料预计新增产能为144.1万吨,2021年5月底,我国新能源汽车保有量约580万辆,2021年1月至5月,我国新能源汽车产销分别完成96.7万辆和95万辆,同比均增长2.2倍,市场渗透率达到8.7%,增长势头强劲。下半年经历新能源汽车传统消费旺季“金九银十”,原料端负极材料下半年市场依旧可期,负极焦市场需求向好。

3.价格方面

2021年上半年中国针状焦市场价格持续上行,截止6月末区间运行7500-11000元/吨;生焦5000-6500元/吨。2021年下半年初市场价格仍有上行预期,幅度500-1000元/吨,2021年底随着新装置投产,市场供应增加,价格预期持稳,价格上行主要原因:

煤系针状焦5月开始市场供应增加,且成本高企,部分企业6月存减产停产计划,停产产能约21万吨,占煤系针状焦总产能的四分之一,供应面短期利好;

软沥青及优质油浆价格二季度高位运行,针状焦企业成本面压力增加,若原料市场价格继续坚挺,原料端支撑价格上行;

进口针状焦市场因国际疫情及企业检修影响,市场供应偏紧,利好国内市场出货,同时三季度进口针状焦价格上行,预计国产针状焦将有跟涨预期。

本文来自百川资讯,本文观点不代表石墨烯网立场,转载请联系原作者。