石墨烯(Graphene)是一种以sp²杂化连接的碳原子紧密堆积成单层二维蜂窝状晶格结构的新材料。石墨烯具有优异的光学、电学、力学特性,在材料学、微纳加工、能源、生物医学和药物传递等方面具有重要的应用前景,被认为是一种未来革命性的材料。英国曼彻斯特大学物理学家安德烈·盖姆和康斯坦丁·诺沃肖洛夫,用微机械剥离法成功从石墨中分离出石墨烯,因此共同获得2010年诺贝尔物理学奖。石墨烯广泛应用在电池电极材料、半导体器件、透明显示屏、传感器、电容器、晶体管等方面。鉴于石墨烯材料优异的性能及其潜在的应用价值,在化学、材料、物理、生物、环境、能源等众多学科领域已取得了一系列重要进展,未来将成为最具价值的新型材料之一。

一、石墨烯的定义

石墨烯是人类已知的最薄最坚硬的纳米材料,强度是钢铁的数十倍,同时还具备良好的拉伸性。目前产业意义上的石墨烯不局限单层,产业应用以添加了石墨烯的最终成品的形式进行推广。

学术界对石墨烯的定义——单层的石墨烯才被称为“石墨烯”,其大部分优异的物理特性只有保持在纳米层级上才能有所体现。

产业界对石墨烯的定义——满足功能即可,不局限于单层结构,一般情况下定义碳原子层在1至10层即为石墨烯材料。产业应用以添加了石墨烯的最终成品的形式推广,而非原始的石墨烯原材。

标准文件对石墨烯的定义——“中国石墨烯产业技术创新战略联盟”发布的1号标准文件:石墨烯是一种二维碳材料,是单层石墨烯、双层石墨烯、和少层(3-10)石墨烯的统称。

由于石墨烯的大部分应用仍处于研究探索阶段,可商业化的产品较少,因此在研究石墨烯产业时,主要从技术成熟度、产业化阶段以及市场前景等几个方面进行分析。

二、石墨烯的产业链与制备方法

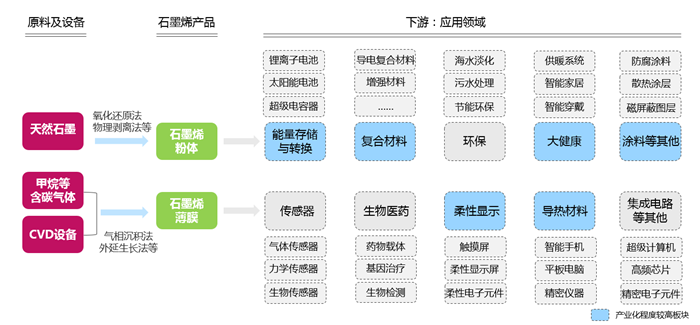

石墨烯产品主要呈现为粉体和薄膜,其中粉体常用作添加剂应用于锂电池、复合材料、涂料、超级电容器等领域,薄膜主要用于电子领域和生物医药领域,如触摸屏、传感器、导热膜等。产业化程度较为成熟的领域包含有大健康产品的应用、涂料产品的应用等。以下是石墨烯产业链图:

石墨烯产业链上下游图

资料来源:前瞻产业研究院整理

石墨烯的制备方式有多种,包含微机械剥离法、外延生长法、氧化还原法、气相沉淀法等,主流的制备方法为氧化还原法和CVD(气相沉积法)。在制备方法中,不同的应用场景则采取不同的制作方案,也有不同优缺点,如用于制备石墨烯散热板则更多采用氧化还原法,优点是低成本可以规模化制备,但也存在品质低、缺陷多及污染大等问题。以下是各种制备方法的对比图:

资料来源:前瞻产业研究院整理

三、石墨烯产业在中国的市场规模

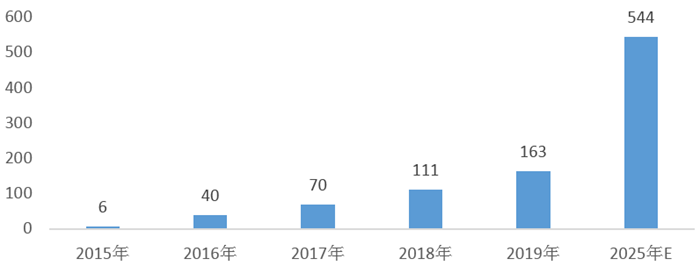

目前,石墨烯产业已经到了从实验室走向产业化的关键时期,石墨烯行业已经成为了我国新材料产业乃至制造业实现弯道超车的突破口。中国经济信息社在常州发布的《2018-2019中国石墨烯发展年度报告》显示,我国石墨烯产业前景广阔,产业规模持续增长。据中国经济信息社数据统计,2018年我国石墨烯产业规模约为111亿元,较2017年增长41亿元,同比增长58%。2018年以来,石墨烯粉体和薄膜的生产规模进一步扩大。粉体方面,常州第六元素、青岛昊鑫、宁波墨西等多家企业已拥有国内领先的石墨烯粉体生产线。薄膜方面,长沙暖宇新材料科技公司年产量100万平方米的石墨烯膜生产线已开建,预计建成后将成为国内第二大石墨烯膜生产线。

中国石墨烯行业正处于市场导入期,产品尚未成熟,行业利润率较低,但市场增长率较高。预计石墨烯产业2021年进入快速成长期,同年市场规模可达200亿元,随着我国石墨烯技术及企业应用的发展,预计至2025年我国将成为全球最大的石墨烯消费国家,市场规模将突破544亿元。

注:《2018-2019中国石墨烯发展年度报告》公布的相关数据截止至2018年,前瞻依据对市场的了解测算数据,最新数据以官方公布数据为主

资料来源:中国经济信息社 前瞻产业研究院整理

四、石墨烯技术整体专利情况

石墨烯相关研究已有较长时间,但一直被认为是假设性的结构,无法单独稳定存在。直至2004年,英国曼彻斯特大学的科学家安德烈•海姆和康斯坦丁•诺沃肖洛夫成功地在实验中从石墨分离出石墨烯,才证实它可以单独存在。两人也因在二维石墨烯材料研究中的开创性实验,共同获得了2010年诺贝尔物理学奖。石墨烯材料是一种集强度高、韧性好、透光率高、导电性好等诸多优点于一身的新材料,它在诸如电子信息、航空航天、国防、节能环保、生物医药等领域都具有巨大的应用潜力和市场价值,引起各国科学界和产业界的高度关注,世界各国政府也在大力推动石墨烯的研究和产业化。

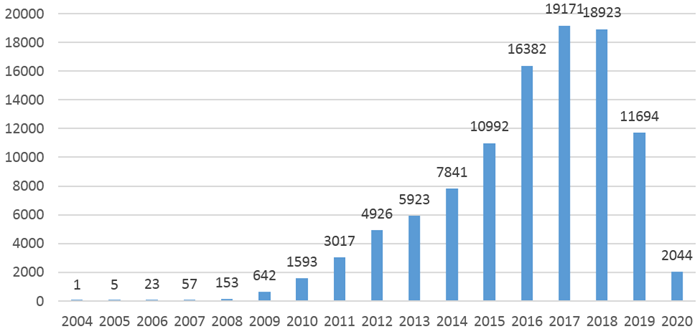

关于技术专利方面,在Incopat原始数据库中共检索到107559件石墨烯相关专利(族)。石墨烯相关专利申请最早出现在2004年,快速增长开始于2010年,近2年,石墨烯专利申请数量增速开始放缓。截至2019年全球石墨烯专利申请共11694件,至2020年8月16日全球是墨烯专利申请数供给2044件。

2004-2020年全球石墨烯专利申请数量变化趋势图(单位:件)

注:2004-2018年全球石墨烯专利数据来源于《2019全球石墨烯专利技术分析报告》,2019-2020年7月,全球石墨烯专利数据来源于incopat全球专利搜索网站,存在数据来源上的差异。

资料来源:incoPat 前瞻产业研究院整理

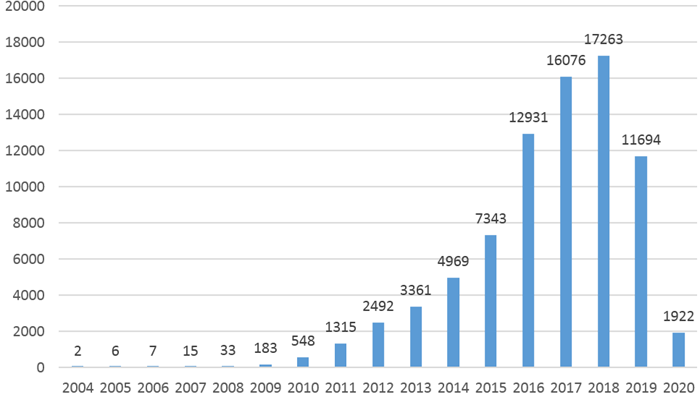

在Incopat中国发明申请数据库中,共检索到中国国家知识产权局受理的110602件石墨烯相关专利(族),其中发明专利75298件,发明授权专利20792件,实用新型专利14196件,外观设计专利316件。

2004-2020年我国受理的石墨烯专利申请数量年度变化趋势(单位:件)

注:2004-2018年全球石墨烯专利数据来源于《2019全球石墨烯专利技术分析报告》,2019-2020年7月,全球石墨烯专利数据来源于incopat全球专利搜索网站,存在数据来源上的差异。

资料来源:incoPat 前瞻产业研究院整理

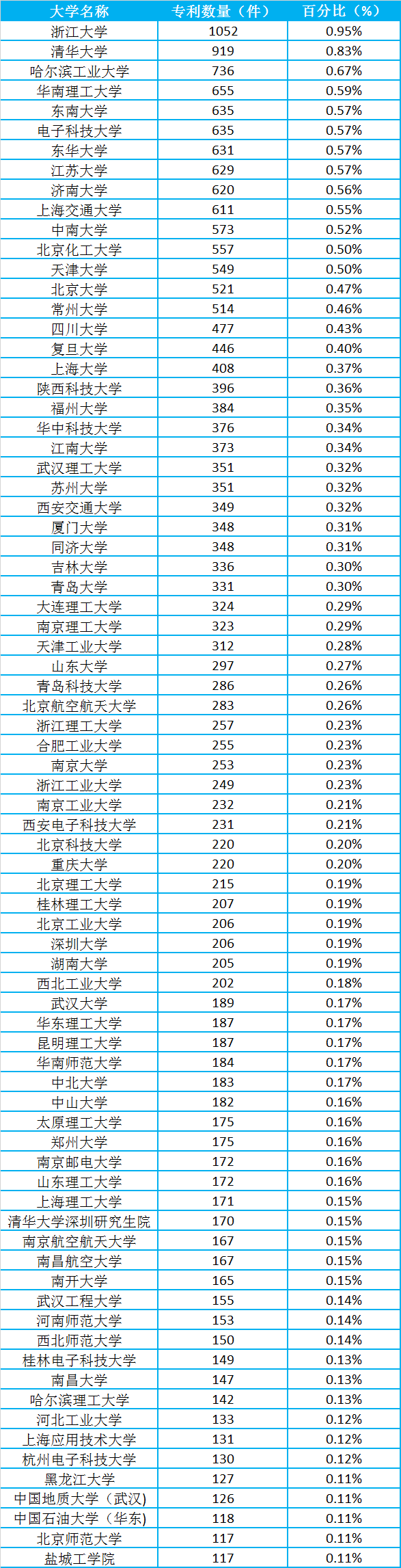

在各单元重要机构中,国内申请人当中专利申请数量较多的高校包括浙江大学、清华大学、哈尔滨工业大学、华南理工大学、东南大学、电子科技大学、东华大学、江苏大学、济南大学、上海交通大学、中南大学等;

企业申请人当中申请专利数量较多的包括成都新柯力化工科技有限公司、海洋王照明科技股份有限公司、深圳市海洋王照明技术有限公司、京东方科技集团股份有限公司、中国石油化工股份有限公司、重庆墨希科技有限公司等。

大学石墨烯专利数量(单位:件,%)

注:专利数占比指占中国所有专利申请数量的百分比,数据截止至2020年8月16日

资料来源:incoPat 前瞻产业研究院整理

五、中国石墨烯重点市场产业链布局情况

1、长三角集聚区产业分析

从地域上来看,长三角地区是我国石墨烯发展较早、产业链较为完善的集群地之一,也是我国石墨烯三大聚合区之一。长三角地区中上海、江苏、浙江、安徽布局较早,在国内甚至国际石墨烯版图上的影响力不断提升,形成了以“江苏常州为核心,浙江宁波为引领,上海安徽同步发展”的集群发展格局。

截止2019年,长三角地区石墨烯相关企业总数已超过1500家,上市企业占全国的比重超过50%,涌现了常州第六元素材料科技股份有限公司、常州富烯科技股份有限公司、上海烯望材料科技有限公司、宁波墨西科技有限公司等一批石墨烯行业的领军企业。

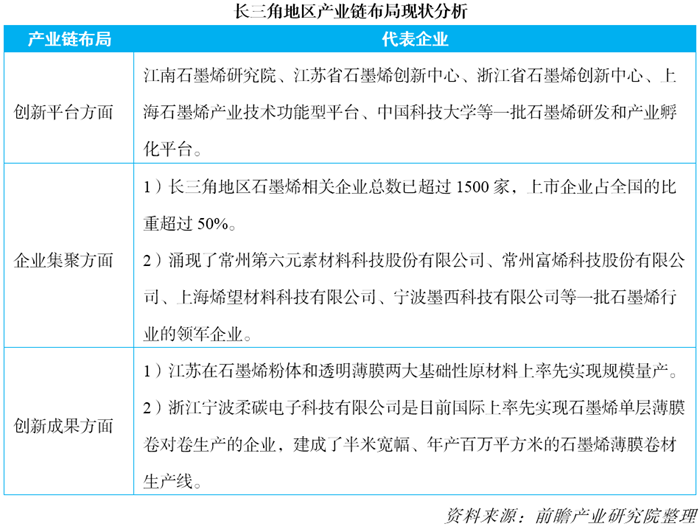

从产业链布局来看,长三角地区依托区域良好的产业发展平台以及完善的产业发展体系,形成了涵盖石墨烯制备、新能源、复合材料、热管理等领域的综合产业发展方向。从长三角石墨烯整体的产业链布局现状看,在江苏、浙江已经基本形成了一条涵盖石墨烯设备研发、原料制备与下游应用的完整产业链。在创新平台方面,长三角集聚了江南石墨烯研究院、江苏省石墨烯创新中心、浙江省石墨烯创新中心、上海石墨烯产业技术功能型平台、中国科技大学等一批石墨烯研发和产业孵化平台,各自发展均有一定特色。在企业集聚方面,长三角地区石墨烯相关企业总数已超过1500家,涌现了常州第六元素材料科技股份有限公司、常州富烯科技股份有限公司、上海烯望材料科技有限公司、宁波墨西科技有限公司等一批石墨烯行业的领军企业。在创新成果方面,江苏在石墨烯粉体和透明薄膜两大基础性原材料上率先实现规模量产,创下了全球首款重防腐涂料、全球首款石墨烯智能发热服、全球首款石墨烯蛋白质分离试剂等10多项全球第一,填补了部分国内外技术和市场的空白。浙江宁波柔碳电子科技有限公司是目前国际上率先实现石墨烯单层薄膜卷对卷生产的企业,建成了半米宽幅、年产百万平方米的石墨烯薄膜卷材生产线。

相比于京津冀和珠三角地区,长三角石墨烯产业发展相对领先。主要依托江苏常州和浙江宁波石墨烯产业链的完善发展。无论是在科研创新、产品研发和企业布局等领域都有明显的竞争优势。主要优势表现为上海拥有强大的人才优势、丰富的金融资源和实力雄厚的大型企业,石墨烯产业发展迅速;江苏则以2011年成立江南石墨烯研究院为契机,在全国率先发展石墨烯产业,产业基础扎实、应用成果丰富、量产能力较强;浙江创新平台建设完善,构建了较为完整的石墨烯产业链体系;安徽拥有丰富的科教资源,取得了大量原始创新成果。

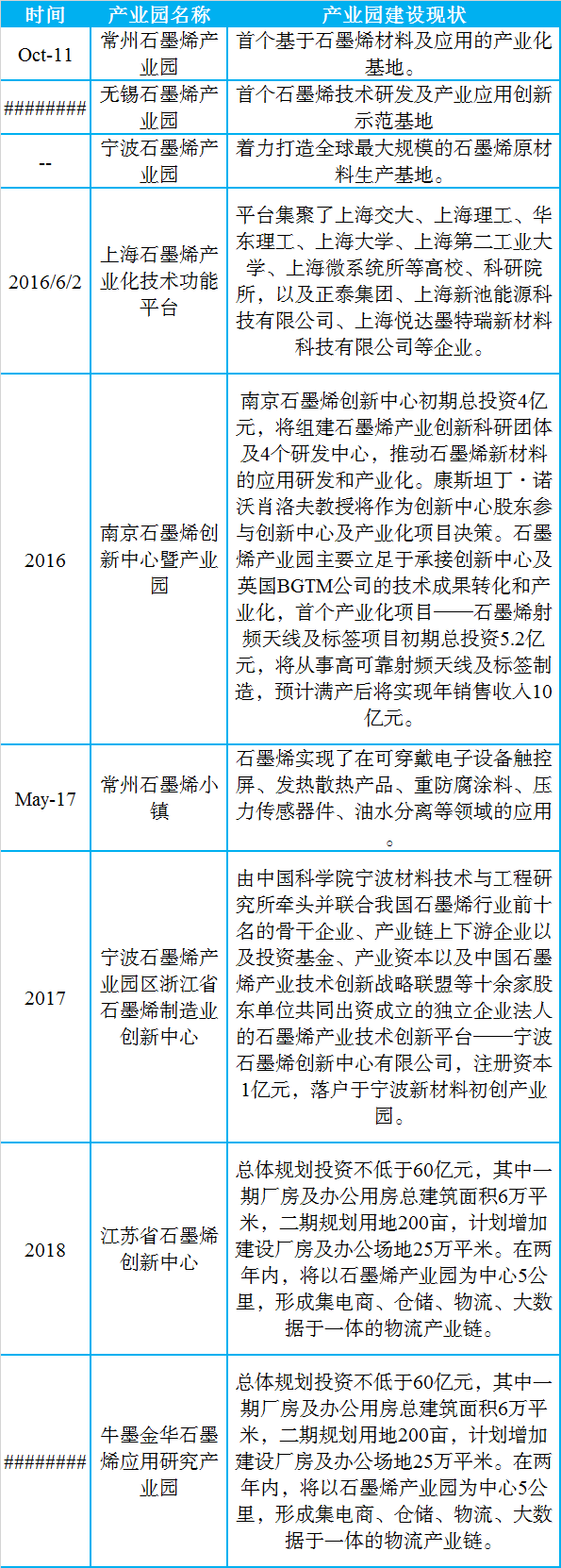

长三角石墨烯代表性产业园

资料来源:前瞻产业研究院整理

2、京津冀集聚区产业分析

2015年12月,京津冀石墨烯产业发展联盟成立,整合三地资源,确立了三地分工合作、产业协调发展的新局面。京津冀石墨烯产业发展联盟以推进低成本石墨烯及装备技术进步和产业化为目标,强化行业信息服务,构建产业链并推动链上各个环节协同联动和良性互动,激活潜在消费市场,发掘石墨烯材料性能和应用价值,促进产业健康快速规范发展,整合三地资源,抢抓京津冀协同发展机遇,加快推进京津冀石墨烯产业发展,形成京津冀战略性新兴产业高地。基本形成以河北唐山为中心,跨越京津冀等地区,包括生产、研发、检验检测、融资服务等为一体的石墨烯产业集群。京津冀地区则围绕北京进行石墨烯技术的创新与产业协同,以推进低成本石墨烯及装备技术进步和产业化为目标,构建产业链并推动链上各个环节协同联动和良性互动,进一步整合三地资源,形成京津冀战略性新兴产业高地。

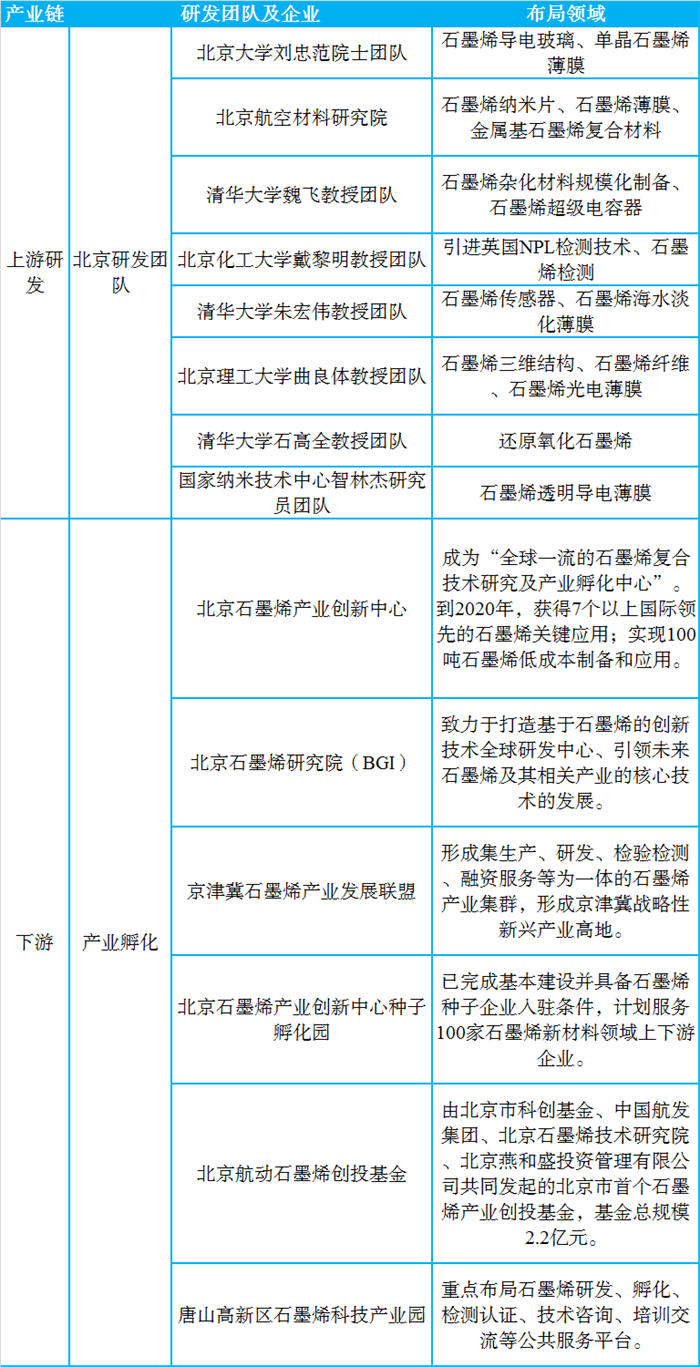

京津冀石墨烯产业链布局逐步由上游的科研、研发、创新向中游的产品生产及下游的企业发展及多领域的应用拓展。北京则是作为全国科技创新中心,拥有丰富科技资源,聚集了诸如清华大学、北京大学、中国航空发动机集团公司北京航空材料研究院、国家纳米科学中心、北京理工大学、北京航空航天大学、北京化工大学、中国航发北京航空材料研究院等一批进行石墨烯研究的科研院所,其院所数量及研究人员数量占全国半数以上,是全国石墨烯研究综合实力最强的地区,因此京津冀地区上游产业链发展较为完善。近年来,随着石墨烯应用的普及,京津冀地区完善企业孵化服务体系,帮助产业落地、成果转化,将实验室中的技术扩大应用,孵育出一批活跃的创业企业。以北京和河北整积极对石墨烯上下游产业的孵化,致力于形成上下游完善的石墨烯产业链发展格局。

京津冀地区产业链布局现状分析

资料来源:前瞻产业研究院整理

相比于长三角和珠三角地区石墨烯产业链发展情况看,京津冀地区主要依托北京上游石墨烯的研发创新能力科研竞争优势较为明显。近年来,石墨烯的快速发展及应用领域的拓展,国家依托研发优势,积极统筹协调京津冀三地资源,在区域内打造形成石墨烯政-产-学-研-用体系完善的产业发展条件和环境,聚集石墨烯产业化人才和项目,打造京津冀石墨烯产业新高地。另外,依托河北省的产业基础拓展石墨烯产业应用的发展,在河北唐山,已经形成了包括14家石墨烯相关企业的产业集群。

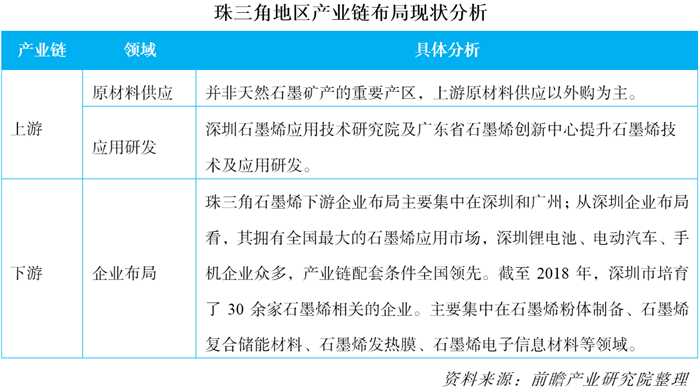

3、珠三角集聚区产业分析

珠三角地区的石墨烯产业主要以深圳为核心,因其在能源、新材料、电子信息、可穿戴设备、电动汽车等诸多领域产业集群发达,石墨烯应用市场较为完善。在政府的积极支持下,深圳市推进石墨烯科技研发及产业化发展。目前已培育和引进了10余个具有国际影响力的研发团队,建设了10余家相关科研创新载体,培育了20余家石墨烯相关的企业。

2015年7月,由中国石墨烯产业技术创新战略联盟、中国宝安集团股份有限公司联合南方科技大学、清华大学及北京大学深圳研究院等发起成立了深圳市先进石墨烯应用技术研究院,是深圳市目前获批的唯一一个针对石墨烯应用的专业化研究院。2019年4月11日,广东省石墨烯创新中心成立,集合了国内石墨烯研发、生产、装备、应用等领域的重点企业、高校及研发机构,汇集了科研开发、产业化应用等多方创新资源,聚焦高端石墨烯大规模制备和高端应用技术开发与应用,打造“产学研用政介金”于一体的产业创新发展载体,中心力争建设成为石墨烯产业创新发展的重要载体。

整体来看,珠三角地区是我国石墨烯产业极为活跃的地区,同时也是石墨烯下游应用市场开拓较为迅速的地区之一,近年来,珠三角地区石墨烯下游市场的开拓较为迅速,形成了以石墨烯生产、设备制造为依托,重点突破新能源、大健康、电加热、复合材料等领域的产业发展模式,为全国石墨烯产业下游应用市场的开拓起到了积极的示范作用。从产业链的布局现状看,珠三角地区结合自身产业发展的优势情况,近百家企业主要布局在下游应用领域。近年来,深圳石墨烯应用技术研究院及广东省石墨烯创新中心的成立为珠三角地区产业链的延伸提供了支持。其中,深圳作为新材料技术研发和产业发展的重要基地,石墨烯太赫兹芯片、柔性显示等技术跻身世界前沿。

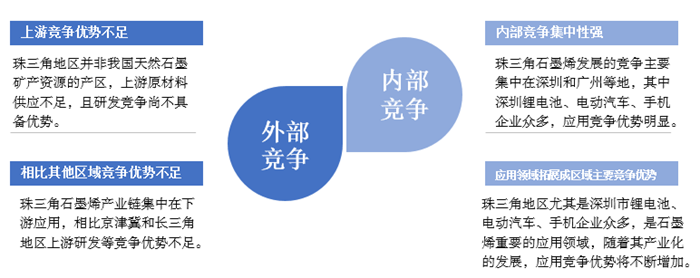

从集聚区竞争力来看,珠三角地区石墨烯发展相比于京津冀和长三角地区,其发展原材料供应不足,研发能力有待提升。从内部竞争情况看,珠三角石墨烯内部发展集中性较强,主要集中在广东省和深圳市。另外,受益于深圳锂电池、电动汽车、手机企业的发展,成为石墨烯最具优势的应用市场,竞争优势较为明显。目前,深圳企业在石墨烯研发及应用领域实现一定的突破,比如华讯方舟成功造出世界首块石墨烯太赫兹芯片,烯旺科技在全球范围内最早将石墨烯科研成果产业化,华为与曼彻斯特大学合作开展石墨烯应用研究,比亚迪正全力研发石墨烯—磷酸铁锂电池等。

珠三角地区产业链布局现状分析

资料来源:前瞻产业研究院整理

六、发展研判总结

石墨烯产业发展至今,我国成为全球在应用市场最活跃的国家之一,但在基础研究方面与发达国家相比仍有一定的差距;在全国的三大集聚区来看,长三角是我国石墨烯发展较早也是国内石墨烯产业链较为完善的地区,占据了我国石墨烯产业的“半壁江山”,截止2019年,长三角地区石墨烯相关企业总数已超过1500家,上市企业占全国的比重达到52.6%,涌现了常州第六元素材料科技股份有限公司、常州富烯科技股份有限公司、上海烯望材料科技有限公司、宁波墨西科技有限公司等一批石墨烯行业的领军企业。珠三角集聚区对于下游应用市场的开拓较为迅速,尤其是在石墨烯生产、设备制造方面具有较大的优势,以此为基础,珠三角地区的厂商在复合材料、电加热、大健康、新能源等下游应用领域重点攻关,产业发展路径较为清晰。此外,深圳作为新材料技术研发和产业发展的重要基地,石墨烯太赫兹芯片、柔性显示等技术跻身世界前沿。京津冀集聚区石墨烯产业的发展主要围绕北京,整合三地资源,以推进低成本石墨烯及装备技术进步和产业化为目标,构建产业链并推动链上各个环节协同联动和良性互动,进一步整合三地资源,形成京津冀战略性新兴产业高地。对于拟计划发展石墨烯产业的企业或园区,应该根据自身的条件出发,需求最适合的发展路径,虽然该产业还处于发展前期,但其未来的应用市场广泛,该产业将成为未来新型材料领域的重要一员。

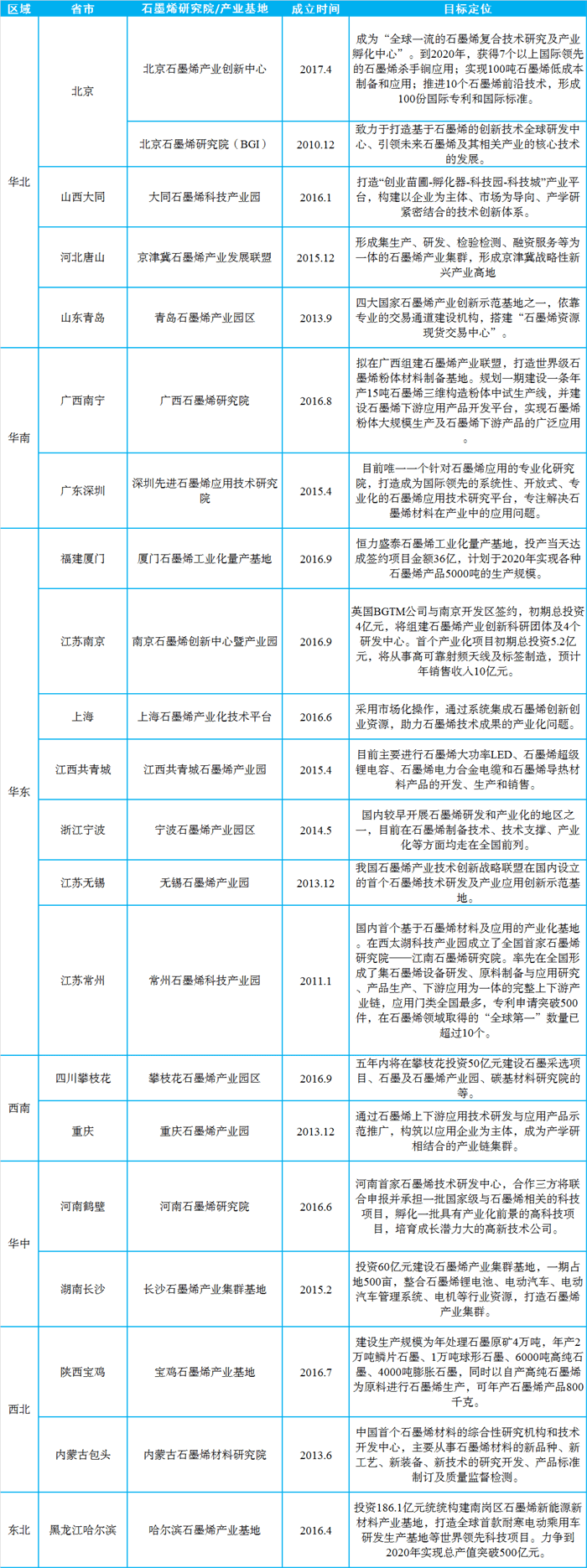

全国重点石墨烯产业基地汇总

资料来源:前瞻产业研究院整理

本文来自前瞻产业研究院,本文观点不代表石墨烯网立场,转载请联系原作者。