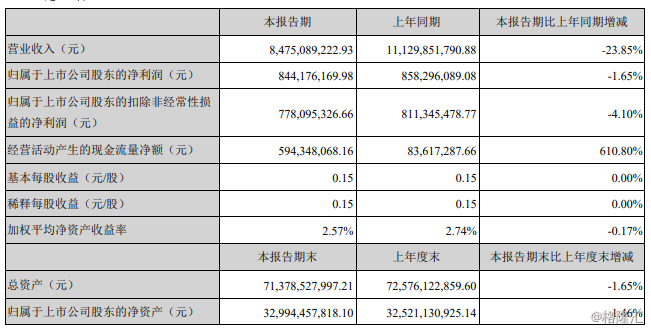

今日晚上,智能制造综合供应商东旭光电(000413.SZ)公布了2019年上半年中期业绩。据中报显示,公司上半年实现营收84.75亿元(人民币元,下同),同比下跌23.85%;归属母公司股东净利润8.44亿元,同比下降1.65%;归属母公司股东扣非净利润7.78亿元,同比下降4.1%。基本每股收益0.15元,与去年同期持平。

(图片来源:东旭光电中报)

据公开资料显示,东旭光电为国内领先的智能制造综合供应商,其产品覆盖新材料领域、高端装备制造领域及新能源汽车领域。除此之外,公司还有经营建筑安装业务及电子通讯业务等增值业务。

报告期内,公司聚焦业务和产品,在深化推进原有产业发展同时,优化管理和人员结构,降本增效,在成本端控制方面取得一定成效,令上半年内公司各生产经营环节得以稳重推进,并取得规模经济成效。

光电显示材料业务方面,公司产品目前已被京东方、深超光电、龙腾光电等全球主流面板企业广泛采购,应用于便携式显示、车载LED显示、计算机等终端。报告期内,公司优化调整玻璃基板产业结构,进一步巩固公司在玻璃基板领域的核心竞争力。

就高铝盖板玻璃基板产品而言,公司旗下旭虹光电产品已全面覆盖0.1-6mm盖板玻璃生产厚度,整体产品线综合良率达97%,主流厚度产品良率更高达99%,高于80%的行业平均水平。

新能源汽车业务方面,公司期内推进和亿华通深合作,储备氢燃料电池技术开发,完善新能源汽车业务领域产业协同效应。

另外,报告期内,公司收购的申龙客车在工信部发布的2019年第5批《新能源汽车推广应用推荐车型目录》中,入选车型数量占入选车型总数的21.1%,占比接近1/4,位列行业第一。满足2019年最新补贴技术标准的入选车型总数位列行业第二。

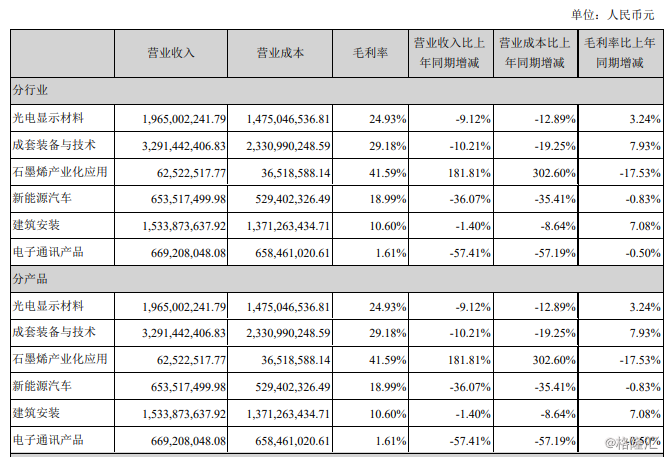

具体各细分产品收入方面,东旭光电的光电显示材料产品取得收入19.65亿元,毛利率为24.93%,营业成本下降12.89%,毛利率同比上升3.24%;成套装备与技术产品取得收入32.91亿元,毛利率为29.18%,营业成本同比下降19.25%,毛利率同比上升7.93%。

石墨烯产品化应用取得收入6252.25万元,同比大幅提升181.81%;建筑安装取得营收15.34亿元,毛利率为10.6%,营业成本同比大幅下降8.64%,毛利率同比上升7.08%;电子通讯产品取得营收6.69亿元,营业成本同比大降57.19%。

(图片来源:东旭光电中报)

按地区划分,上半年公司在中国大陆市场取得营收78.07亿元,营业成本同比大幅下降17.67%,毛利率同比上升5.6%;港澳台市场取得营收3.05亿元,营业成本同比下降71.3%。

(图片来源:东旭光电中报)

在上半年,公司在控费方面取得显著成效,较大幅度收窄了利润跌幅。其中,报告期内营业成本为65.72亿元,同比大减27.16%;财务费用3.68亿元,同比下跌6.87%。

(图片来源:东旭光电中报)

此外,上半年期间,公司经营活动产生现金流量净流入5.94亿元,同比去年同期的8361.72万元大增610.8%,主要原因是销售回款增加所致。而公司报告期末现金及现金等价物净增4.7亿元,去年同期现金及现金等价物则为净减少36.72亿元。

(图片来源:东旭光电中报)

而公司在上半年大幅增长石墨烯产品业务下半年可能迎来再一次爆发。

本月18日,东旭光电发布公告宣布已于8月16日与英国曼彻斯特大学、曼大电子工程系项目团队、英国IP Group公司共同签署《股东协议》,共同投资英国RIPTRON LIMITED,与曼大及其项目团队的深度合作,致力于悬浮石墨烯传感芯片产品的研发和商业化应用推广,并延伸公司在石墨烯业务领域的高端应用。

有分析指,东旭光电借合资公司打通石墨烯产业链,将可以实现中上游材料和下游高端产品的通道式发展。随着东旭光电创新型的技术合作模式构建,东旭光电石墨烯业务或将在公司各业务体系中出现继续爆发性增长。

东旭光电董事长王立鹏认为,在当前石墨烯新材料技术不断突破前提下,东旭光电已凭借核心专利技术+产学研一体化研究,开发出适应不同场景的产品。各产业板块亦可以借此实现协同效应迅速提升,有利促进未来公司的业绩增长。

本文来自格隆汇,本文观点不代表石墨烯网立场,转载请联系原作者。