破解材料投资“大则低门槛,深则市场散”的重要思路之一,在于将希冀寄托在那些拥有“平台型材料”的公司上。本文将就其定义、特征及投资思路做展开阐释。

平台型材料的定义

拥有平台型材料的企业和通常所说的平台型企业是两个不同的概念。杜邦、巴斯夫、万化是典型平台型巨无霸,我们固然想投出这样的企业,但这是后验结果。预判一个标的企业能否最终能拥有巴斯夫一般的命运,是很难寻出正向逻辑的,自然也很难成为指引我们投资的纲领。甚至,在投资初期以这样的宏大叙述做逻辑推演,往往陷阱大于潜力。这里指的拥有平台型材料的企业,是指在企业初期就打造了一种位于一条材料产业链中节点位置,能够基于该材料为平台衍生出具有广泛性、通用性、分散性的一系列下游,并且最好具有某一两个清晰大方向市场的材料。

平台型材料的特征

简单来说,平台型材料就是一类在产业链中处于合理位置的中间体,这些位置不难找到。我们大可以把几类重要材料从最上端原材料一路画到最下游的产品,在图中标定出其中“咽喉要道”位置的品类即可。但往往寻找的难点在于碰到“正确的时间、在正确的位置、出现的正确的团队”的重要节点。

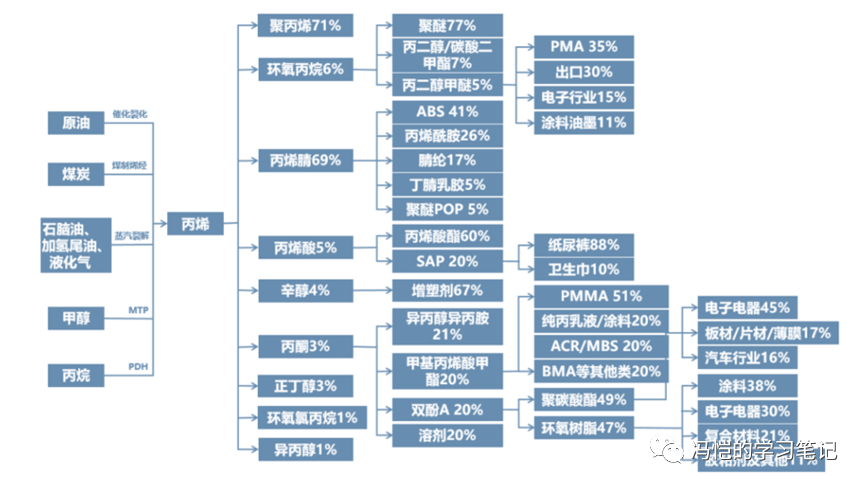

通常来讲,材料产业链中越上游的材料总是“越平台”、“越简单”、“越大宗”、“越廉价”,而越下游的则相反。一款具有投资价值的平台型材料应处于价值、壁垒、空间平衡的位置,而这个位置受自身及上游的技术发展以及下游的应用发展两个周期动态相关,并非静态。对于大部分化工产业链,由于基础发展较为完备,合适的平台型材料往往偏向下游,但由于应用够广,相对下游的平台材料亦可分支出足够大的市场空间。而类似大多发展更晚的生物基材料,我们的目光可以更加上游,在该位点上寻求关键的技术突破。以石化C3产业链为例,丙烯可被视为平台型材料,但从早期投资角度现在显然已不具备该位点的投资机会。过去几年的布局机会多在更下一级的点位上,如环氧丙烷、聚丙烯、丙烯腈等,亦是值得关注的平台型材料,随风电发展、汽车国产化等下游起量获益。

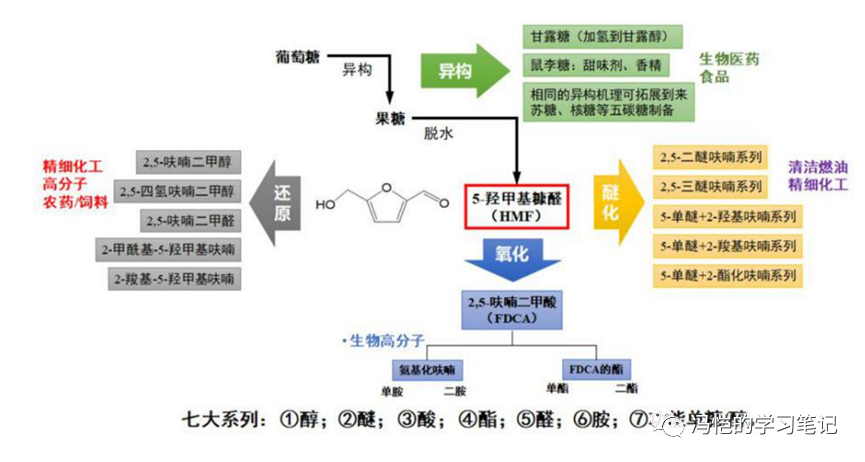

而以生物基为例,呋喃环链上最上端的HMF便具有相当多的投资机会。向下一级,亦可以FDCA作为起点,布局一揽子的下游潜在应用。

平台型材料的投资思路

广撒种而后静待花开,这是笔者认为投资平台型材料应抱有的主要心态。如果说投资细分市场的技术领先企业像是精选个股,投资平台型材料有点类似于买了个小ETF。一个平台型材料可能对应5-10种直接合成物,几十种最终产物,覆盖几十个终端需求,而考虑到早期投资相对低的资本投入,也许1-2个大的终端需求突破,就会让企业价值产生足够大的向上空间。事实上,这也是从企业视角看平台型企业早期发展的路径。不似于单一材料往往深耕某个领域的核心客户,高度绑定协同研发,平台型材料商会不断的向各个领域的下游送样,任由下游做各种的应用尝试,而平台型材料商较难深入追踪到每个领域一直到终端的应用情况,长期处在一种不知道哪朵云彩会下雨的状态。直至不知哪个领域的下游,突然找上门说东西用的很好,开启了批量采购,建起支撑企业发展的第一根柱子。

投资平台型材料企业的另一个观察是,优秀的企业往往起源于效率革新,而后通过成本牵引解锁市场。特定、前沿领域的单一材料可以是来自于材料体系的突破、工艺精细度的突破,从而全球性或者地域性创造(国产替代是一类局部性的创造)出高单价高毛利深壁垒的市场空间。而平台型材作为一系列终端的上游,自身一定是嵌在一套成熟的产业链体系中的,也就意味着,过于颠覆性的创新一定很难推进。那么,新的平台型材料替代原有生态位上的材料或企业,还能靠什么?成本/性价比。成本/性价比在化工中来自什么?效率的革新。催化体系也好,生产模式也好,实现效率的革新,才能实现替代。但同时,因为平台型材料对应了各类的下游,不同下游的市场空间、产业链长度、最重要的是成本接受度都是不同的。所以当效率革新,完成第一个性价比突破打入市场时,往往会在一些高端些(或者更ESG些,但大多人民币基金对“ESG需求”是不太认的)率先使用。而想要解锁更多的、更大的市场,就需要持续的在平台材料角度降本,牵引下游材料降本,实现在更广阔、价格更敏感的终端应用上放量。

还举个HMF的小例子。如果我们把生物基呋喃环链和石油基苯环链看成同一链上的两种路线,那么HMF靠什么替代进去?从生物基HMF-FDCA-PEF PK 石油基对二甲苯-对苯二甲酸-PET(即包装塑料,饮料瓶那个)角度说。性能上,生物基占了个更好气体阻隔性和耐热性上,但石油基那边8000元/吨的成本,生物基几十万,显然没什么替代能力。但当通过催化体系和连续化生产体系打通后,HMF成本降到10万以下,牵引PEF出现数量级降本后,药品这类高端包装,就能开始有使用尝试。而继续往下,降到3-5万,肉奶啤酒等对气隔要求高的鲜品也开始进入尝试。而当设计的降本路径再未来被进一步实现时,能够解锁更广阔的一般包装,那市场空间自是数量级提升。

这里同时也引申出了对应面的风险。如果一种材料确实处在平台位置,但体系过于颠覆创新,那么其切入产业链的难度往往极大,起步会很困难。如果一种材料不能有着持续清晰的降本路径,或者其体系从一开始就注定了想突破某一个成本线要跨越巨大自我革新的门槛,那么在打入一些“高端应用”后,进一步拓宽市场的难度则极大。如果那时候不幸企业估值已经被顶上来了,那么后边的投资人会可想而知的难受。(比如某些合成生物企业?Just Kidding)

还一点要注意的时,由于是平台型材料,如果大家用传统“潜在市场空间”概念测算,那分分钟算出来几百几千亿的空间,但那个空间基于的前置假设,无论是平台材料自身的成本性能,还是下游的发展情况接受度,都是相当多的。几千亿空间什么时候,哪些是你的,请想清楚。

最后一个提醒是,随着材料投资人苦单一市场空间小久矣,不约而同殊途同归的找寻到了投资平台型材料方能解脱的心经后,平台型材料企业估值普遍到了相当高的位置。这么高的估值,未来台子搭不搭的起来,搭起来了有多人来唱戏,又需要各位投资人好好琢磨了。

结语

平台型材料企业的投资和发展有时很有意思。当我们投资了某生物基平台材料企业时,对哪朵云率先下雨做了一系列预判,但万万没想到的第一个爆发应用居然此前完全不在图谱内的芳纶电池隔膜。而随着对全球各地各行各业下游的送样,陆续也有更多没有意料到客户找上门来,大家一起探索、挖掘、试用这种材料在他们领域中的潜力。研究平台型材料的发展路径,也推荐看看上市公司,长链二元酸生产商凯赛生物的发展历程。

如果你也对平台型材料企业的发展有兴趣,欢迎一起交流见闻。

本文来自冯恺的学习笔记,本文观点不代表石墨烯网立场,转载请联系原作者。