近日,日本东丽(Toray)公司表示,到2025年将增加在美国、韩国和法国的碳纤维复合材料(CFRP)生产基地的产能,投资额预计为1000亿日元。本次增产的是面向一般产业的碳纤维,这类碳纤维在能源等领域实现增长。

碳纤维被称为“新材料之王”。基于“双碳”政策推动下新能源大发展、航空航天等高端制造领域国产化推进,以及消费升级带动的高端休闲体育需求,我国碳纤维行业需求持续快速增长可期。

碳纤维是什么?

碳纤维是由聚丙烯腈(PAN)(或沥青、粘胶)等有机纤维在高温环境下裂解碳化形成的含碳量高于90%的碳主链结构无机纤维。

碳纤维具有出色的力学性能和化学稳定性,密度是钢的1/4,而强度比钢大16倍,是目前已大规模生产的高性能纤维中具有最高比强度和最高比模量的纤维,同时具有导电、导热、耐腐蚀、耐疲劳、耐高温、膨胀系数小等一系列其他材料不可替代的优良性能。

碳纤维目前已经应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设、海洋等领域,是国防军工和国民经济发展不可或缺的重要战略物资。

完整的碳纤维产业链包含从化石燃料到碳纤维原丝,一直到复合材料的全过程。原丝和碳化是碳纤维生产的关键环节,其中,原丝环节成本约占碳纤维生产成本的51%。

多应用领域齐发力,碳纤维需求增长空间可观

根据赛奥碳纤维,2021年全球碳纤维需求量占比前三的领域依次是风电叶片28%、体育休闲16%、航空航天14%,国内碳纤维需求量占比前三的领域依次是风电叶片36%、体育休闲28%、碳碳复材11%。

从市场规模看,航空航天价值量高,超风电领域和体育休闲应用的总和。航空航天领域应用的碳纤维均价最高,达到72美元/Kg,风电领域应用均价最低,仅17美元/Kg,主因是由于航空航天级碳纤维通常采用高性能小丝束,各方面性能要求最高,因此在消费量上虽然排名第三,但是市场规模达到最大。

中银证券分析师余嫄嫄指出,假设汽车、混配模成型、建筑等领域需求平稳增长,预计2025年我国碳纤维需求将达到13.2万吨,2022-2025年CAGR为21.7%;2025年我国碳纤维市场规模将达到29.2亿美元,2022-2025年CAGR为16.0%。赛奥碳纤维则预计,到2025年国内碳纤维需求总量将达到15.9万吨,市场空间在250亿元左右。

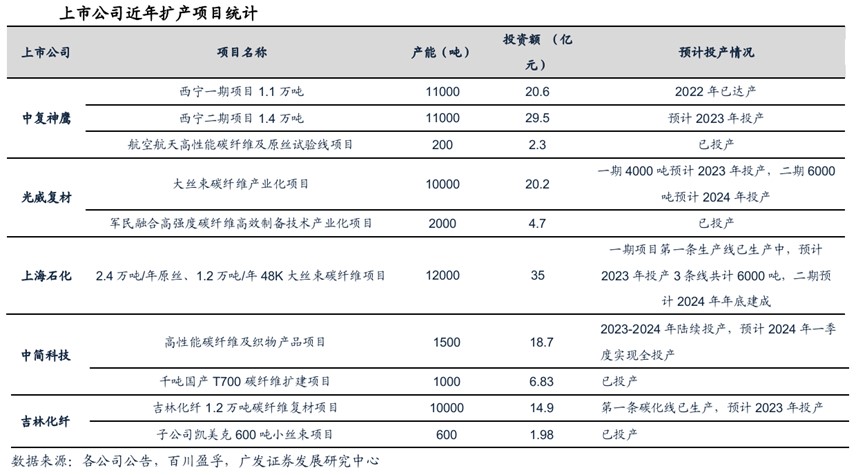

国内厂商产能快速铺出,具备进一步降本空间

碳纤维行业的技术、资金和产品验证门槛高,大多数企业都拥有较为悠久的历史,企业数量有限。2011-2021年,全球碳纤维产能从9.3 万吨增加至20.7万吨,年均扩产约1.14万吨。2021年以前扩张产能主要来自日本东丽、Zoltek、Hexcel、SGL等海外厂商。

根据赛奥碳纤维统计,2021年中国大陆首次超越美国,成为全球最大产能国,且从扩产计划上看,我国有望较长期保持产能第一的地位。

当前我国主要的碳纤维制造商有吉林碳谷、吉林宝旌、中复神鹰、江苏恒神、光威复材、兰州蓝星和上海石化等。其中,吉林碳谷以原丝生产为主;吉林宝旌和兰州蓝星以大丝束碳纤维生产为主,江苏恒神和兰州蓝星兼备原丝生产和碳纤维生产能力;其他公司产能主要集中在高性能碳和小丝束碳纤维。数据显示,吉林碳谷+吉林宝笙、中复神鹰产能占比均为24%,其次江苏恒神占比15%、光威复材14%。

碳纤维属于技术密集型、资金密集型行业。资金投入上,碳纤维研发、生产制造环节均需要高额资金投入。2021年国内主要上市公司研发费用率均在5%以上,每万吨产能前期投入成本超过20亿元。因此,近年来主要上市公司均有较大规模的融资行为,其中2022年中复神鹰、中简科技的募资金额分别为29.33亿元和20亿元。2023年1月30日,吉林碳谷公告拟定增不超过17亿元,主要用于年产 15 万吨碳纤维原丝项目、碳纤维原丝及相关制品研发检测中心建设项目。

由于较多国产碳纤维企业尚未实现关键技术的突破,生产线运行及产品质量不稳定,国产碳纤维行业曾长期存在“有产能,无产量”的现象。近年来随着越来越多企业实现规模化稳定量产,国内碳纤维行业低产能利用率情况显著好转,已由2017年仅28.5%提升至2022年55.8%,而国际产能利用率通常为65%-85%,仍有一定差距。

从中复神鹰和我国主要企业碳纤维产品结构看,国内碳纤维产品主要为小丝束,相比而言,大丝束生产更有利于降低成本,因此随着我国大丝束产能扩张,我国碳纤维生产成本优势有望进一步凸显。

根据各公司扩产计划,2025年大丝束原丝产能可达37.2万吨,大丝束碳纤维产能可达20.8万吨,小丝束碳纤维产能可达11.9万吨。

财通证券测算,相比2021年上半年,预计到2025碳纤维生产成本还有19.7%左右的下探空间。

中简科技与光威复材招股说明书数据显示,折旧、燃料分别占碳纤维生产成本大约38%、24%,原材料聚丙烯腈原丝占比10%。中银证券分析师余嫄嫄认为,碳纤维行业规模效应显著,生产成本长期有望下降。此外,隆众资讯预计2023-2027年仍有300万吨丙烯腈新产能投放,加上丙烯腈上游原油价格震荡回落,预计丙烯腈价格将持续下跌,有助碳纤维生产成本下降。

本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。

本文来自第一财经,本文观点不代表石墨烯网立场,转载请联系原作者。