锂电负极材料市场今年老整体供应持续紧张。其中,人造石墨负极作为负极材料的主流,出货量占比已超80%。截至2021年12月3日,国内负极材料石墨化均价为2.50万元/吨,同比增长72.4%。

璞泰来(603659.SH)掌控着世界最大规模负极材料石墨化窑炉,2021年前三季度营收已超2020年全年水平,总市值更是突破1200亿元。

石墨化:自给率维持高位

石墨化是负极生产中的核心环节,成本占比在55%左右。

当前,在“双碳”和动力电池需求量大增等因素的作用下,石墨化呈现出供需偏紧的市场格局。

供给方面,受“双碳”影响,发改委日前表示,将对新增能耗5万吨标准煤(相当于1.3万吨石墨化项目)以上的项目加严审批,这或将影响暂未拿到批复的石墨化产能扩张,长期供应增长将有限。

需求端来看,动力电池、储能和消费需求快速增长,带来负极及石墨化高增,预计2025年国内、全球的石墨化总需求分别为83.2万、117.6万吨,2021-2025年年化复合增速分别为45%、54%。悲观假设情况下,若2022-2023年各厂商此前预计的石墨化产能达产不及预期,开工率达到50%,则石墨化将出现0.7万和9.3万吨的缺口。

在此背景下,石墨化自给率高者有望提升市占率。而璞泰来在限电背景下,凭借高石墨化自供率对冲成本上涨,盈利能力稳中有升。

从出货量上看,公司三季度一定程度上受到限电影响,预计公司负极销量2.5万吨左右,环比二季度微涨,四季度有望边际缓解,全年出货量预计达10万吨。

从单吨盈利能力看,公司盈利能力基本保持稳健,主要得益于公司负极材料一体化布局。公司在石墨化、炭化等降本关键环节布局深厚,经过厢式炉改造后目前具备6.5万吨石墨化产能,石墨化自供比例的提升有效缓冲了上半年石墨化价格激增给成本端带来的压力,一体化竞争优势显现。随着下半年内蒙兴丰5万吨石墨化产能释放,年末石墨化产能有望突破12万吨,石墨化自供率进一步提升至80%,成本优势凸显。

产能方面,公司在江西现有产能的基础上扩产6万吨前工序及内蒙二期5万吨石墨化加工产能,预计于年底前建成投产,并且在四川邛崃规划建设年产20万吨负极材料一体化项目, 2022年底形成25万吨负极产能。

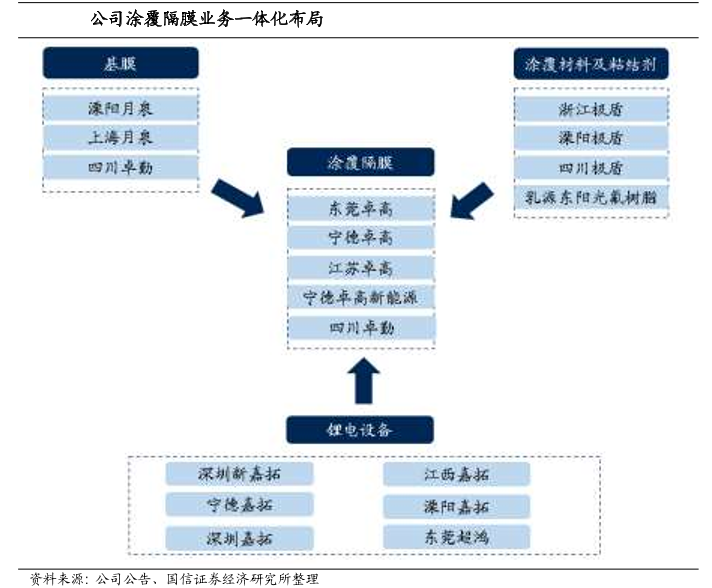

涂覆隔膜:一体化布局加速

新能源汽车销量大幅增长叠加动力电池产能扩张,催生隔膜需求。

2021年10月,我国隔膜产量达4.89亿平方米,同比大增86.81%,其中湿法隔膜产量占比91%,这得益于涂覆材料大大提高了隔膜的抗刺穿能力,可解决湿法在安全性上的短板。同时,涂覆材料能够与电解液保持更高的浸润性,提高电池的放电功率。

未来,湿法+涂覆将是隔膜行业发展大趋势。

璞泰来无机涂覆膜包括氢氧化镁等,并且具备混涂产品,即陶瓷+PVDF混涂隔膜,混涂的隔膜性能更加综合,既有陶瓷涂覆的热稳定性,又能提升对应电解液的浸润性等。从厚度上看,涂覆膜可配备7、9、12、16微米的基膜涂上2-4微米的涂层。值得一提的是,根据国家知识产权局数据,璞泰来涂覆专利数在40个左右,远超恩捷股份、星源材质的20个左右。

从出货量上看,2021年三季度公司涂覆膜加工量约为5.5亿平左右,环比增长15%,已成为国内最大的涂覆隔膜加工商。从单价看,由于下游客户差异化涂覆需求愈发凸显,复杂化需求支撑单价保持稳定。

产能方面,公司加速推进产能释放,通过购买现有厂房加快扩建速度,力求快速突破产能瓶颈以满足大客户需求。2021年3月,公司公告在四川建设20亿平方米基膜和涂覆一体化项目;7月购买宁德阿李厂房以加快推进公司涂覆隔膜的产能建设、并在广东肇庆规划40亿平涂覆膜生产基地。在此基础上,公司有望在2022年和2025年分别形成超过40亿平方米及60亿平方米的隔膜涂覆产能。

同时,公司溧阳月泉基膜产线良品率稳步提升,已具备5μm超薄膜生产能力;溧阳极盾涂覆材料新建2000吨/年纳米氧化铝及勃姆石的产能顺利投产。

此外,公司还收购了茵地乐、乳源东阳光涂覆材料企业,以提升在新能源锂电池关键材料业务领域的战略布局。

茵地乐现有千吨级隔膜涂覆材料PAN产能,在建产能5万吨;乳源东阳光则拟建设1万吨PVDF和2.7万吨R142b(PVDF上游原材料)的项目。

2021年以来,受下游锂电池需求拉动、上游原材料R142b涨价,PVDF价格处于上涨中。收购涂覆原材料公司,PVDF、PAN一方面可作为粘结剂,另一方面也是高性能涂覆材料,公司率先布局涂覆核心材料,既可实现降本又可加深公司对涂覆浆料配方的理解。

本文来自第一财经,本文观点不代表石墨烯网立场,转载请联系原作者。