化工新材料行业伴随着下游产业的发展需求和行业自身的升级需要而产生,行业整体的发展趋势为性能改进、功能完善以及质量快速提高,行业发展受需求因素驱动作用明显。随下游行业发展,化工新材料未来市场发展潜力巨大。

相对于传统的化工材料,化工新材料在化学特性与制造方法,成本与应用价值方面具有一些区别于传统化学材料的优点。伴随中国经济发展,能源领域、制造业领域、医药与建筑业等领域对于化工新材料的市场开发需求将持续扩大。但由于起步慢、国际技术壁垒、产品结构不合理等因素,中国化工新材料行业自给率仍有待提高。“十四五”规划中对行业发展做出相关发展规划,随着经济发展,化工新材料未来发展潜力巨大。

化工新材料行业主要上市公司:齐翔腾达(002408)、回天新材(300041)、硅宝科技(300019)、宏达新材(002211)、巨化股份(600160)、永太科技(002326)、多氟多(002407)、新安股份(600596)、天晟新材(300169)、万华化学(600309)、金发科技(600143)、中泰化学(002092)、上海石化(600688)、新疆天业(600075)、华谊集团(600623)、中化国际(600500)、大庆华科(000985)等。

本文核心数据:化工新材料市场产销量情况,化工新材料“十四五”相关规划目标

1、 化工新材料行业发展特征

化工新材料是伴随着下游产业的发展需求和行业自身的升级需要而产生的,整体的发展趋势为性能改进、功能完善以及质量快速提高,行业发展受需求驱动作用明显。

从行业本身属性、所处产业链位置、行业结构等方面对中国化工新材料行业发展特征进行分析,中国化工新材料行业具备新材料优越性与市场需求优势的特征,但行业发展仍不够成熟,未来发展空间广泛。

2、中国化工新材料市场现状

——行业整合趋势明显,集中度逐渐提升

2017-2021年5月,中国化工新材料企业数量呈现先升后降的趋势。2019年,中国化工新材料成规模的存续企业数量为475家,达到近五年峰值,2020年存续企业数量433家,同比下降9.6%;市场横向整合趋势明显,预测未来行业集中程度将进一步提升。

——产业规模不断壮大

经过多年的发展,中国化工新材料产业形成了较为完整的研发、设计、生产、应用体系,开发出十几个门类的数千种产品,建成多套示范装置,培育出一批龙头企业。产业规模不断壮大,其中,先进储能材料、光伏材料、有机硅、有机氟、生物基化工新材料等产能居世界前列。

——产销情况

化工新材料产业发展离不开市场的引领作用,新能源汽车、生物、高端装备、新能源、环保节能、轨道交通等产业的发展迫切需要品种众多的功能性化工新材料支撑。结合前文行业发展特征分析,中国目前部分高性能的化工新材料自给率仍无法完全满足市场需求,行业仍有较大的发展空间。

(1)产量

2016-2020年,中国化工新材料产量从1536万吨增长到2617万吨,年均复合增长率14.2%,增幅出现逐年缩窄的趋势。

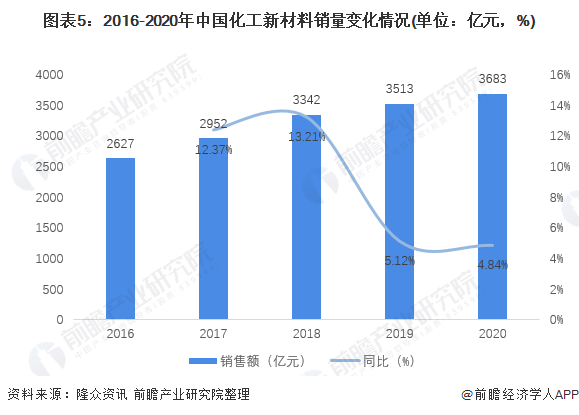

(2)销量

2016-2020年中国化工新材料消费量逐年上升,从2627万吨增长到3683万吨,但增幅呈现波动变化趋势,2018年增幅达到13.21%,为近五年来巅峰,随后增幅逐年缩窄,2020年达到4.84%;年均复合增长率8.8%;

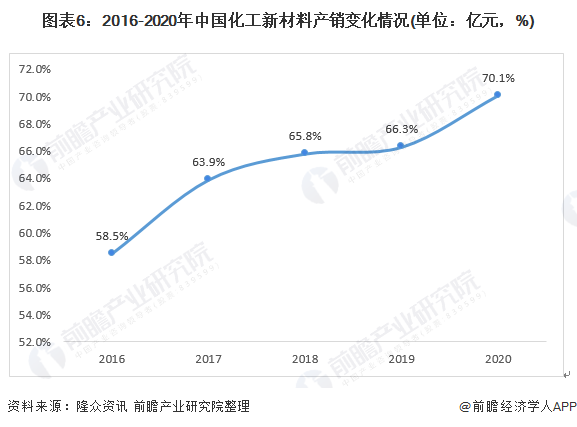

2016-2020年中国化工新材料行业自给率不断提升,从2016年的58.5%增长到2020年的70.1%。

3、中国化工新材料市场发展前景

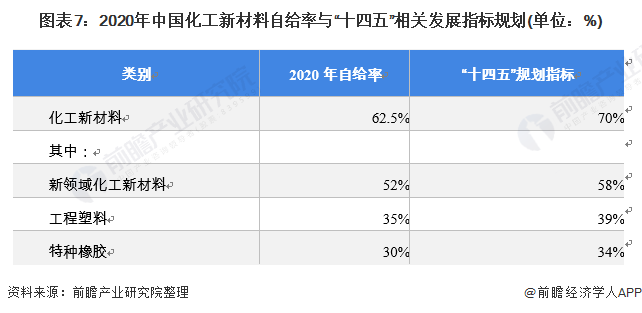

根据中国石油和化学工业联合会发布《石油和化学工业“十四五”发展指南》,其中特别强调要加快化工新材料的发展,提出“十四五”末化工新材料的自给率要达到75%,占化工行业整体比重超过10%。

从细分市场角度出发,分析高分子材料、高性能复合材料、无机化工材料三个中国化工新材料关键细分市场需求并预测其市场前景。

——先进高分子材料市场

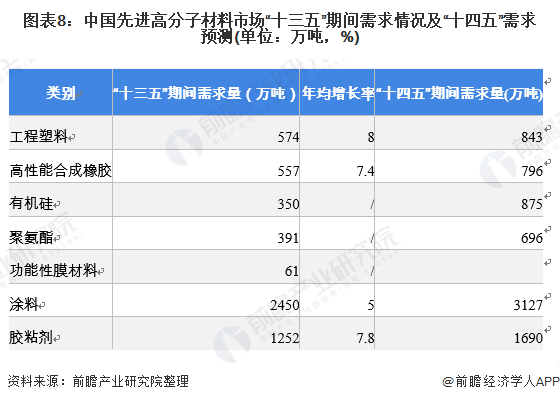

根据国家“十四五”对先进高分子材料及其下游行业发展的相关规划进行需求量的预测,其中,工程塑料“十四五”需求将达到843万吨,高性能合成橡胶需求规模达到796万吨,有机硅、聚氨酯、涂料、胶粘剂需求将分别达到875、696、3127、1690万吨

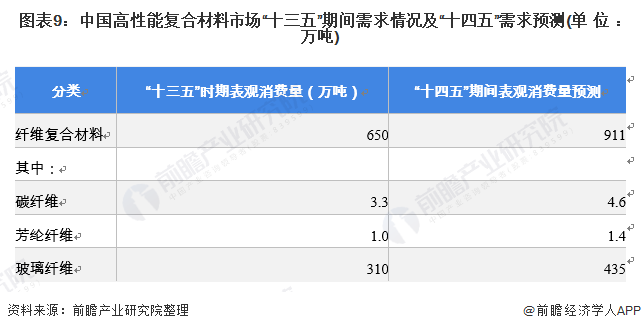

——高性能复合材料市场

高性能纤维及复合材料是发展国防军工、航空航天、新能源及高科技产业的重要基础原材料,特别是,轻量化为高性能纤维创造发展机会,轻质高强材料已经成功在欧美发达国家实现规模应用。近年来新能源汽车产业的加速发展,轻金属、非金属材料的产业化、规模化发展进入了新的阶段。

“十三五”时期中国高性能纤维领域将重点发展高强和高模碳纤维、对位芳纶、超高分子量聚乙烯纤维等高端产品。“以应用促发展”,重视下游市场的开发与培育。

分析“十四五”重点发展、提升的八大系列化工新材料种类,高性能碳纤维等一系列高性能复合材料仍是未来发展的重点。根据下游主要应用行业复合增长率与材料渗透率,前瞻对高性能复合材料表观消费量进行预测。十四五期间纤维复合材料需求将持续增长,预计到2025年表观消费总量将达到911万吨。

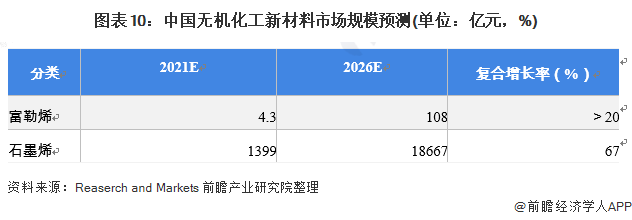

——无机化工新材料

纳米材料市场是未来无机化工新材料的主要发力方向,其中纳米粉体、纳米碳管市场均实现了一定的产业化生产,未来富勒烯、石墨烯材料市场是行业将重点关注的细分领域

富勒烯广泛用于医疗、化妆品、制药和某些添加剂等行业。中国和印度等发展中经济体的需求远远超过美国和英国等发达国家的需求。目前,太阳能电池的本体异质结广泛用于富勒烯衍生物苯基-C61丁酸甲酯(PCBN),效率很高。市场对可再生能源的需求越多,生产就越多;从而增加C60及其衍生物的消耗。

另外,未来20年中国有望成为全球最大的民用飞机生产单一国家市场。民航总局还在MIC2025计划中投资144亿美元成立中国航空发动机公司(AECC),该公司将建造CJ-1000A涡扇喷气发动机,为C919提供动力。预计这将推动该国对半导体、热稳定航空航天部件和智能屏幕的需求。根据政策,前瞻预计中国未来富勒烯市场需求将持续走高

中国石墨烯产业处于起步阶段,国内石墨烯电源和薄膜生产企业有300多家,但大部分企业虽然产品成熟,可以量产,但不具备大规模工业化生产的能力。石墨烯在锂电池中的应用目前已经足够成熟。中国超过50%的石墨烯用于锂电池。

随着研究的进行和技术的进步,石墨烯的下游应用将不断扩大。除了在防腐涂料、树脂、橡胶、电池材料等领域的广泛应用外,随着新产品的问世,石墨烯在新一代显示器件、大健康、先进制造等新兴产业中也发挥着越来越重要的作用。如基于石墨烯的有机光伏 (OPV) 薄膜。

参考对二者应用渗透率与下游行业增长率对无机化工市场需求前景进行预测。到2026年中国富勒烯市场规模预计将突破100亿元,复合增长率大于20%;石墨烯2026年预计突破18000亿元,年复合增长率达到67%。

以上数据参考前瞻产业研究院《中国化工新材料行业发展前景与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

本文来自前瞻产业研究院,本文观点不代表石墨烯网立场,转载请联系原作者。