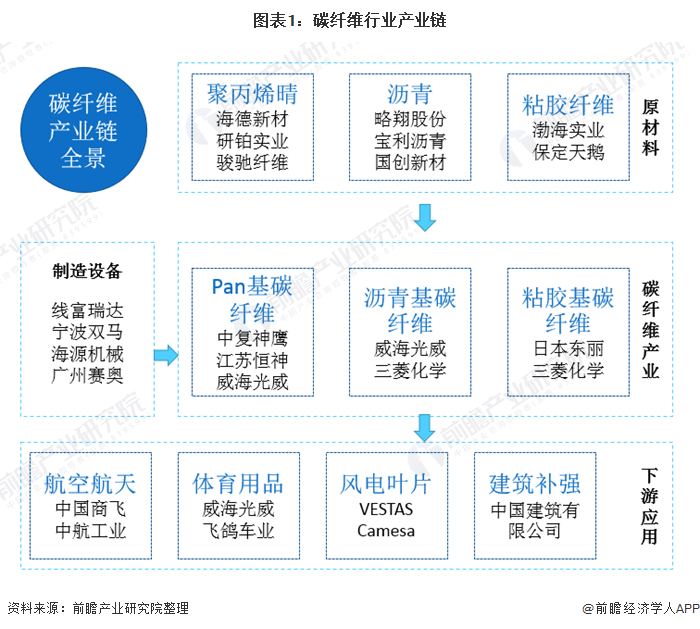

碳纤维行业简介:涉足领域广泛

碳纤维是一种含碳量在90%以上的高强度、高模量的新型纤维材料,具有质量轻、强度高、耐腐蚀、高模量、密度低、无蠕变、良好的导电导热性能、非氧化环境下耐超高温、耐疲劳性好等特性,不仅具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维,被称为21世纪的“黑色黄金”。

碳纤维的生产工艺复杂,从碳纤维纺丝、预氧化、碳化到复合材料成型再到终端的应用需要经历复合且很长的过程。碳纤维复合材料被广泛应用于航空航天、风电叶片、汽车、体育休闲、混配模成型、电缆芯、建筑建材、压力容器、船舶、碳碳复材、电子电器等多个领域。

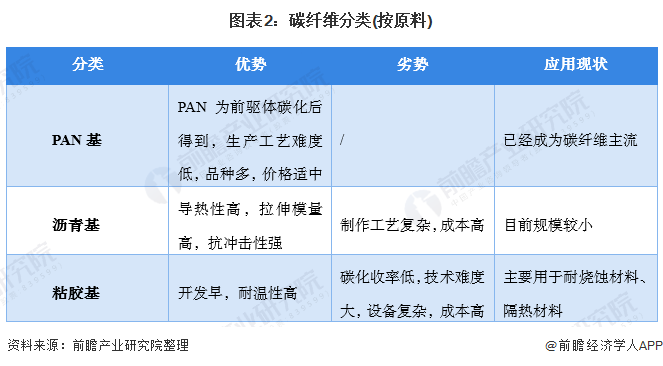

按照原料分类,碳纤维可以分为聚丙烯腈(PAN)基碳纤维、沥青基碳纤维和胶黏基碳纤维。

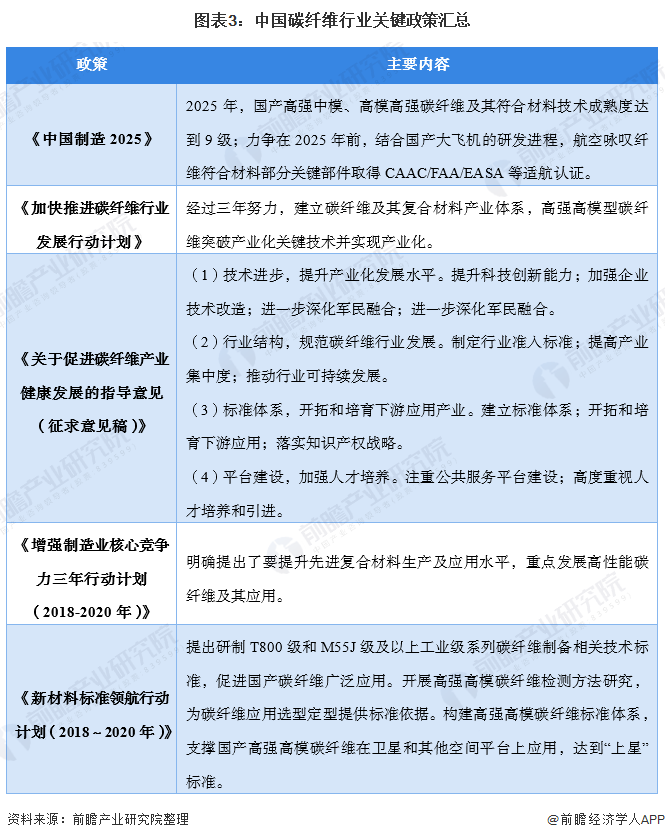

国家政策作为产业发展的催化剂,近年来,国家持续发布相关政策推动碳纤维健康有序发展。从国家的政策可以看出,国家把碳纤维作为新材料进行推广和应用,持续引导国内碳纤维发展,计划形成若干家家具有国际竞争力的碳纤维大型企业集团及若干创新能力强、特色鲜明、产业链完善的碳纤维及其复合材料产业集聚区。未来随政策的支持,我国碳纤维行业相关技术将接近国际水平。

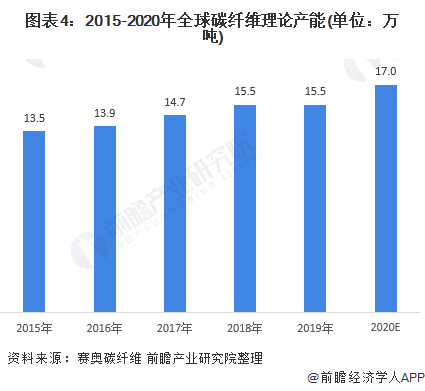

美日中产能占比超六成

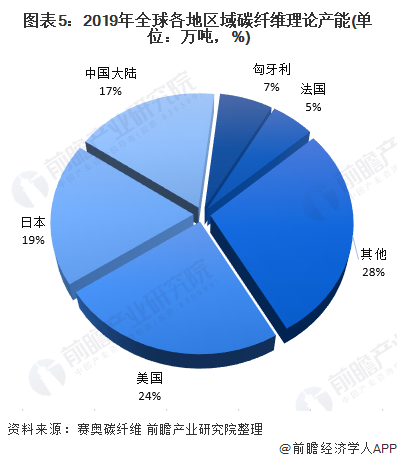

根据赛奥碳纤维数据显示,2015年-2019年,全球碳纤维理论产能呈逐年增长状态。目前全球高端碳纤维产能处于被日本和美国垄断的状态。2019年,全球碳纤维理论产能15.49万吨,较2018年增长0.06%。2020年,全球碳纤维理论产能预计可达到17万吨左右。

美国、日本和中国碳纤维理论产能占全球碳纤维理论产能的60%。其中,美国的碳纤维理论产能最大,为3.73万吨;排行第二的是日本,其碳纤维理论产能为2.91万吨;中国大陆的碳纤维产能为2.69万吨,仅次于美国和日本。

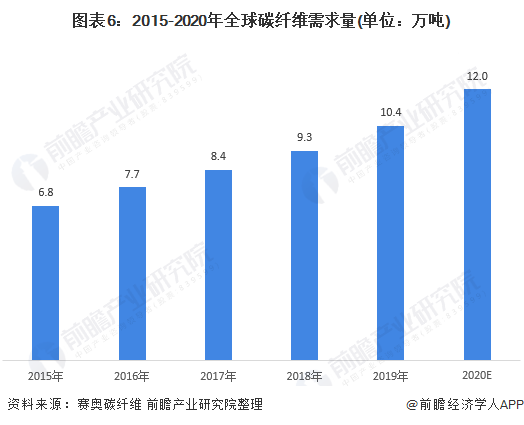

碳纤维应用广泛,故其全球需求量也呈现逐年增长的趋势,201年全球的碳纤维需求量为11.70万吨,较2018年同比增长11.96%。2020年,预计全球碳纤维需求量达到12万吨左右。

中国:需求保持稳定增长

我国碳纤维工业的起步可以追溯到1962年,到目前为止已发展57年,仅比世界碳纤维起步晚3年;但无论是研发成果还是制造工艺,我国同发达国家相比还存在一定差距。

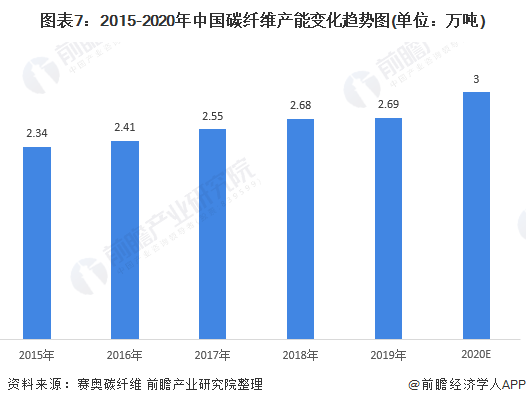

2015年以来,随着国内碳纤维企业的茁壮成长,我国碳纤维理论产能总体呈现增加的态势。2019年,中国碳纤维理论产能为2.69万吨,较2018年增长0.37%。2020年,中国碳纤维产能预计能达到3万吨左右。

碳纤维性能优异,广泛应用于风电叶片、航空航天、体育用品、汽车工业、混配模成型、压力容器、建筑补强、电子电器等领域。近年来,我国碳纤维的需求量呈现波动增长的态势。以体育用品及风电叶片的强劲增长带动了我国碳纤维的消费量。

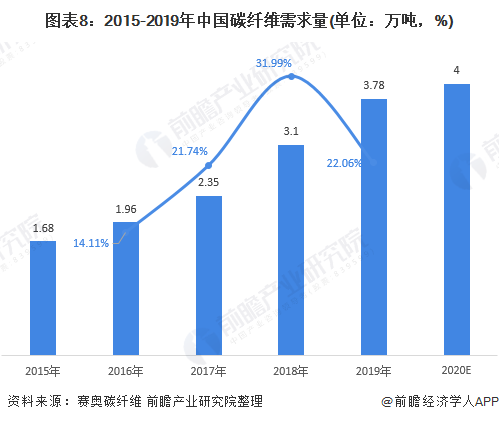

2015-2019年,我国碳纤维需求量总体上呈现逐渐增长趋势,2019年,我国碳纤维需求量达到3.78万吨,较2018年同比增长22.06%。2020年,我国碳纤维需求量预计能达到4万吨左右。

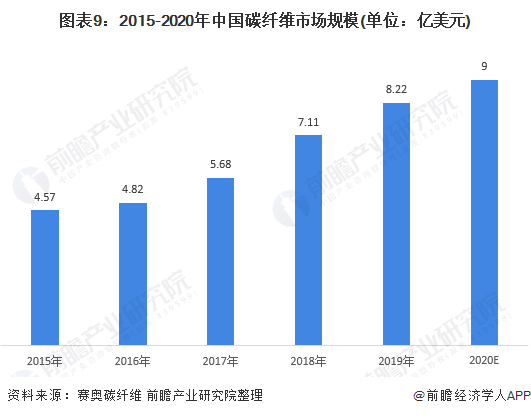

我国碳纤维市场规模呈逐年上涨态势。目前我国已基本实现T700级碳纤维国有化,但碳纤维整体产品仍处在中下游水平。2019年,我国碳纤维市场规模实现8.22亿美元,较2018年同比增长15.67%。2020年,前瞻预计中国碳纤维市场规模可达到9亿美元左右。

企业竞争格局:美日企业竞争优势明显

从全球范围来看,目前碳纤维生产几乎是以日本和美国垄断的状态,2019年,日本东丽碳纤维产能高达54千吨。但近年来随着我国碳纤维技术的发展,我国的民族企业中国蓝星和中国光威产能可观,其中蓝星的产能在2019年实现26.8千吨,日本帝人集团和美国赫氏仅次于日本东丽排世界第二。韩国晓星以24千吨产能排第三。德国、土耳其、中国台湾等国家和地区均有企业上榜。

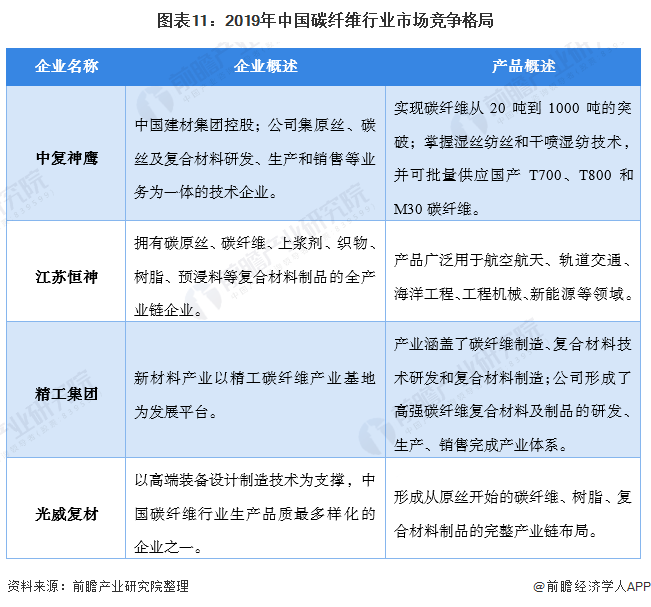

着眼于中国中国碳纤维产业,其总体格局是:产销两旺+重磅扩产计划及资本重组。继2018年碳纤维市场行情良好后,2019-2020年,市场需求旺盛,绝大部分碳纤维厂面临供不应求的态势。目前我国碳纤维企业主要以中复神鹰、江苏恒神、精工集团以及光威复材等企业为主。

发展趋势:前景广阔

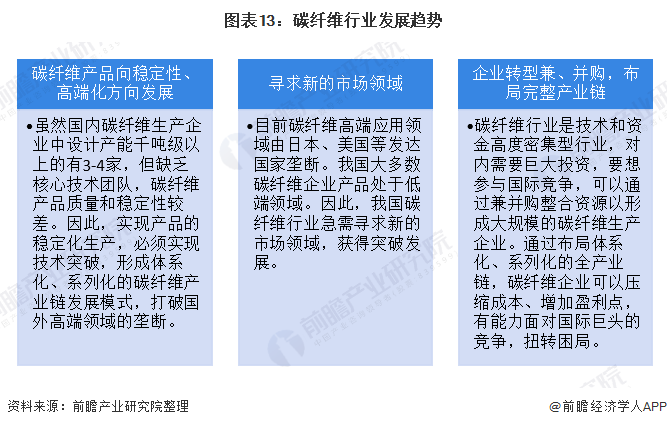

现今,碳纤维行业总体技术尚不成熟稳定,产品质量及性价比相对较低。不过,随着我国高端碳纤维技术的不断突破以及生产向规模化和稳定化发展,企业布局逐渐向高附加值的下游应用领域延伸,我国碳纤维行业将逐步实现进口替代,企业盈利能力有望逐步恢复,市场走向良性健康发展道路。

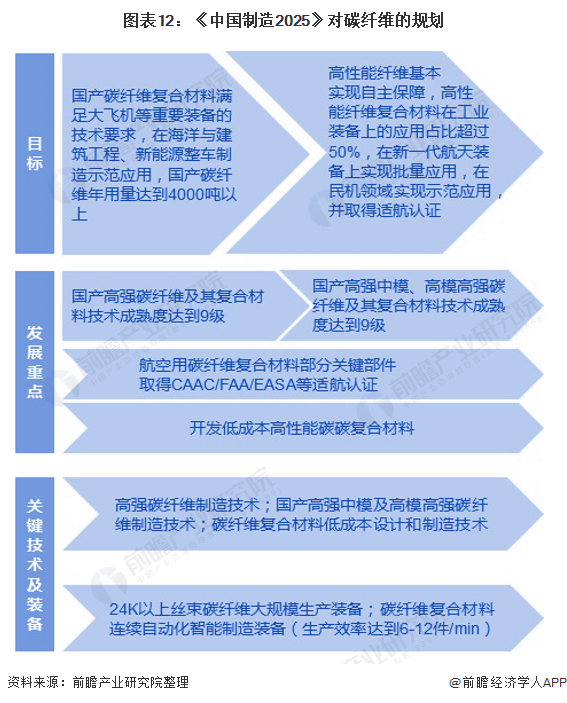

尤其是在国务院正式发布的《中国制造2025》中,对我国制造业转型升级和跨越发展作了整体部署,明确了建设制造强国的战略任务和重点,选择10大优势和战略产业作为突破点,力争到2025年达到国际领先地位或国际先进水平。

前瞻产业研究院预计,碳纤维行业将出现如下发展趋势:

更多本行业研究分析详见前瞻产业研究院《中国碳纤维行业深度调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资、IPO募投可研等解决方案。

本文来自前瞻产业研究院,本文观点不代表石墨烯网立场,转载请联系原作者。