2020年8月10日,一则公告,让A股上市公司金发科技(600143.SH)成为了市场焦点。

据公告称,金发科技一笔价值9.75亿美元(约合人民币69.32亿元)的大订单无法执行,透过这则公告,投资者可以看到整个交易过程的复盘。

5月16日,金发科技全资子公司——广东金发科技收到一家美国公司的KN95口罩采购订单,期限是3个月,双方约定,美国买方会在收到卖方提供的形式发票之日起3个工作日内,向广东金发支付订单金额的40%的前期款项。

5月17日,金发科技董事会通过决议,同意广东金发进行交易。对于金发科技而言,这笔交易无疑意味着巨大的利好——如果交易达成,预计产生的净利润将会达到2019年净利的50%以上。

疫情之下,原本平平无奇的塑料生产企业,由于口罩与熔喷布概念的加持,再加上业绩层面的良好预期,市场的情绪被迅速调动起来。由此开启了金发科技股价的连续拉升之路。

01、拉升的股价与消失的订单

在交易敲定的第二天,市场便用涨停来迎接金发科技的利好消息。

当日,金发科技报收13.34元/股。随后,公司股价走出上升趋势,在8月5日创出历史新高,达到19.13元/股,当日总市值突破450亿元。股价年内累计上涨140.54%。不仅解放了过去被套的投资者,也成功吸引了一批追涨的新资金。

然而诡异的是,在股价持续走高的同时,从金发科技对外的信息披露中,却隐隐包含着一丝令人担忧的味道。

6月10日,金发科技发布了一则公告,称“公司尚未收到买家支付的前期款项,买方反馈本次交易拟通过信托基金进行支付,资金归集和大额支付涉及授权程序和法律合规审查,影响了付款进度。”

这则公告的言外之意非常简单——尽管合同小有波折,但目前对方还在努力完成合约,请投资者务必放心。

事态的转折,发生在股价新高后的第四天。8月9日,金发科技忽然公告称自己在本月4日致函买方,征询其是否仍有意继续履行合同订单,并要求其在本月7日前书面回复卖方,逾期未回复则视为不再履行合同订单。

最终,金发科技给此次交易下了定论:因为“交易采购订单三个月履行期限行将届满”,并且“一直未收到买方按订单应支付的 40%前期款项”,所以合同订单实际已经终止。

这意味着,近70亿元的大合同就此流失,市场预计的营收与净利润增长自然也付之东流。

合同终止的话音未落,资本市场两种截然不同的声音已经出现。

一方面,是众多吃瓜群众大骂美国人言而无信,有比亚迪海外大单一波三折的“珠玉在前”,众多网友表示,国内公司一定要小心美式“仙人跳”。另一方面,是上交所果断出击,直接用监管函的方式,要求金发科技补充公告,说明“是否存在信息披露不及时的情况”。

上交所之所以会出这则问询函,是因为金发科技实控人袁志敏确有前科。2019年6月25日,金发科技董事长、实控人袁志敏因涉嫌内幕交易,被监管机构依法没收违法所得327294.99元,并处589130.98元罚款。

此次金发科技的KN95口罩订单流失事件,究竟是再一次的资本炒作,还是一次无情的美式戏弄?表面上看,商业合作合则聚,不合则散。然而究其实质,在这桩交易背后,其实折射出许多东西——既有市场对于热点概念的追逐、也有上市公司利用供需差,对于市值管理的自我作为。

其中的核心,都集中在口罩与熔喷布这一热门概念上。

02、跌宕起伏的熔喷布

2020年的疫情,令包括口罩在内的卫生防护装备需求量暴增。

我国本就是口罩出口大国。在过去几年内,我国口罩产量约占全球的50%,其中70%用于出口:根据中国纺织品商业协会的统计数据,疫情爆发之时,美国90%的口罩从我国进口;日本口罩需求的70%依赖我国的出口。

国内外巨大且持续的需求,促使口罩相关产业链条被迅速激活。但市场的这段单边上升并没能持续很久,产能瓶颈,正是制约口罩生产企业保供市场的重要因素。

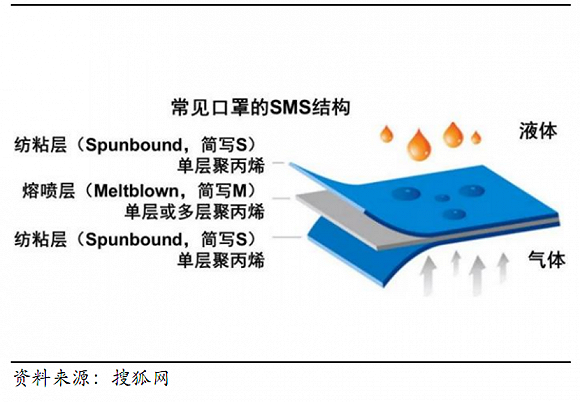

医用口罩一般由无纺布、熔喷布、鼻梁条及耳带构成,主体结构则为三层无纺布“SMS”结构。三层结构作用不同,其中核心层的熔喷布,又起到对新冠病毒溶胶的关键过滤作用。所以,一款达到医用标准的口罩,其生产所依赖的“核芯”原材料,正是熔喷布。

在今年3月底,国务院防控物资对接平台上,几乎有一半的对接需求,都和熔喷布有关。我国国内疫情最严峻的时候,最紧缺的口罩原材料,也正是熔喷布。

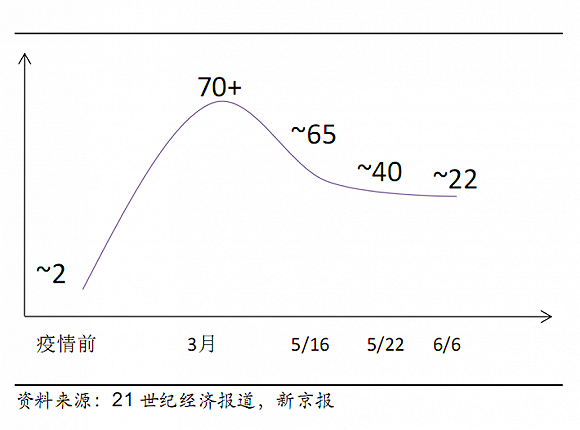

正因如此,在疫情当中,熔喷布的价格一路水涨船高,从疫情开始前的不到2万元/吨,一路被炒作至70万元/吨。

由于熔喷布紧缺,相关具备生产条件的央企,开始扩大熔喷布产能。

以中石化为例,其旗下燕山石化在扩产能过程中,和国机集团协作,采取超常规手段集成所需装备,将熔喷布部署期限从6个月压缩为16天,投产产能达到6吨/天。

根据国资委信息披露,随着今年4月两桶油等新建的20条生产线陆续达产,光央企熔喷布产能预计就将扩张到70吨/天。也正由于国家强力管控和央企主导的产能扩张,熔喷布价格出现回调,6月初下降至20万元/吨左右。

来自央企大产能的强力供应,意味着熔喷布供不应求的紧缺局面,已经成为过去时。

但这并不意味着其他供应企业会停下动作,就市场而言,央企的产能供应存在一定的传导过程;此外,在市场对于价格信息获取上,也存在着信息时间差。正因为如此,同处化工行业的金发科技,在短期内继续向市场推出熔喷聚丙烯材料。

对于普通投资者而言,这一概念意味着利好,一时之间,熔喷布和口罩等医疗健康产品究竟能给公司营收带来多大影响的猜测,在各个交易软件的个股社区频繁进行。

8月10日,金发科技发布半年报,给出了确定的答案。数据显示,公司在上半年一共销售熔喷材料10.32万吨,其中,熔喷料、熔喷布和口罩的日产量分别稳定在2000吨,50吨和1000万只。

上半年,金发科技的医疗健康产品毛利率高达88.28%,实现收入16.3亿元,但仅占公司上半年营收的9.74%。

这无疑给投资者浇了一盆凉水,无论是价格暴起暴落的熔喷布、还是持续热销的口罩产品,都不是金发科技的营收的主要来源。

金发科技真实的营收,到底靠什么支撑?

03、金发科技真正的预期在何处

分析金发科技公布的半年报业绩,主营业务大增的基础,是改性塑料和可降解塑料业务的爆发。

和上年末相比,公司的营收由去年同期的123.42亿元变为241.17亿元,同比上涨37.17%,而扣非归母净利润和经营性现金流,也分别增长536.33%及466.50%。

金发科技是亚洲唯一完整掌握聚合、改性及终端应用核心技术的完全生物降解塑料生产企业。同时,作为国内塑料产业链经营规模最大的龙头产业,金发科技的产品覆盖改性塑料、完全生物降解塑料,高性能碳纤维及复合材料、特种工程塑料和环保高性能再生塑料五大类。

2018年及2019年,金发科技改性塑料业务分别创造182.64亿及169.54亿元营收,毛利率分别为15.25%及18.91%,呈现逐年上涨趋势。2020年中报显示,公司55.27%的营收由改性塑料业务创造,毛利率也提升至32.37%。

所谓改性塑料,是指在通用塑料和工程塑料的基础上,经过填充、共混、增强等方法加工改性,提高了阻燃性、强度、抗冲击性、韧性等方面的性能的塑料制品。

通过改性的塑料,具备高强度、耐温、低介电性、甚至阻燃的优点,因此逐渐成为要求轻量化可塑性强的家电、电子产品、建筑、汽车等行业的配件首选。

在普通人生活中,肉眼可见的“以塑代钢”、“以塑代木”进程正在不断加快。根据公开的统计数据显示,2004年,我国塑料改性化率仅为8%,到2019年,我国塑料改性化率已经突破20%以上。

在改性塑料业务上,公司积累了 186.8 万吨产能,受益于下游需求不断发展以及原材料端价格趋势下行,公司改性塑料业务有望持续向好。旗下子公司宁波金发拟新建 120 万吨/年丙烷脱氢、120 万吨/年中高端聚丙烯和 40 万吨/年改性聚丙烯联合生产线,附产 5 万吨/年氢气。

在这样的业务基础上,公司一旦实现“丙烷-丙烯-聚丙烯-改性聚丙烯”产业链的打通,便将实现一体化协同发展的业务构架,这无疑构成了公司未来业绩的增长点。

除改性塑料外,金发科技另一个值得关注的业务,是生物可降解塑料。在这一业务的背后,有着国家政策作为背景支持。

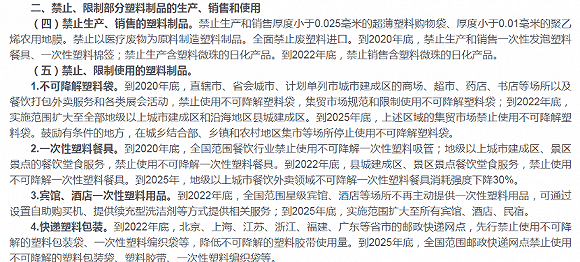

2020年初,国家发改委和生态环境部发布《关于进一步加强塑料污染治理的意见》(以下简称“意见”)。意见明确指出,2020年到2025年,不可降解塑料袋将会由国家强制退出市场。

同时,非塑制品和可降解购物袋,将会受到政策支持和鼓励。

在这一意见发布后,吉林、海南、浙江、山西等省陆续出台生物降解塑料政策。在全球各国政府的推动下,生物降解塑料行业有望迎来爆发。就目前而言,国内塑料制品的年消费量超过8000万吨,其中可降解塑料潜在可替代的市场空间有望超千万吨。

无疑,掌握生物可降解塑料制造技术的金发科技,在这一赛道上可以坐收渔翁之利。公司深耕生物降解塑料行业,目前 PBAT 产能达 6 万吨,形成了满产满销的供应格局,同时,公司仍有 6 万吨 PBAT 和 3 万吨 PLA 在建,这同样构成了未来的业绩增长点。

2018年,2019年及2020年中报数据显示,金发科技的完全生物降解塑料,营收分别为3.49亿,5.32亿及3.28亿,毛利率则达到25.26%,38.43%及41.96%,也呈现逐年上涨趋势。

显然,改性塑料和可降解塑料业务的发展预期,才是支撑金发科技现在及未来盈利能力的主要因素。

尾声

对于投资者而言,持续稳定的投资收益,是投资者对于上市公司的唯一期望。

实现这个目标,需要上市公司有一个强大有执行力的核心管理层和高效的内控制度;同时恰好身处一个持续增长的行业之中,最好还要具备深不见底的护城河,保证自己成长为行业龙头;以及坚实的财务基本面标配。

但对于A股资本市场而言,仅仅拥有这些并不足以保障股价的上升。酒香不怕巷子深的时代早已远去。注册制的大潮,会将那些不会大鸣大放的前浪,悄悄拍倒在沙滩之上。

因此,一个合格的上市公司还需要具备一种能力——“讲故事”,讲出一个能够吸引更多投资人关注,从而提升交易活跃度的资本故事。

作为传统化工行业塑料细分赛道的龙头企业,想要口碑“出圈”,无疑比登天还难。这是金发科技“70亿大单”背后的叙事逻辑,它讲述的这个资本故事,具有逻辑上的先天缺陷,在故事破灭的同时,也为自己招来了监管措施与公众质疑。

一家本来有希望向市场传递好故事的公司,却做出了一个差的选择。对于许多传统企业而言,如何为市场提供重新定位自己的机会,如何向投资者展示自己的预期差,是上市公司进行市值管理时,亟需补上的一课。

本文来自阿尔法工场研究院,本文观点不代表石墨烯网立场,转载请联系原作者。