前言

在国内动力电池企业中,如果说全产业链布局的宁德时代是绝顶高手,具有先发优势的比亚迪是一流高手,那么国轩高科(002074.SZ)算的上是锂电江湖中的二流高手。

动力电池是新能源汽车的核心零部件。在正极技术路线上,主要分为了三元锂电和磷酸铁锂两类。

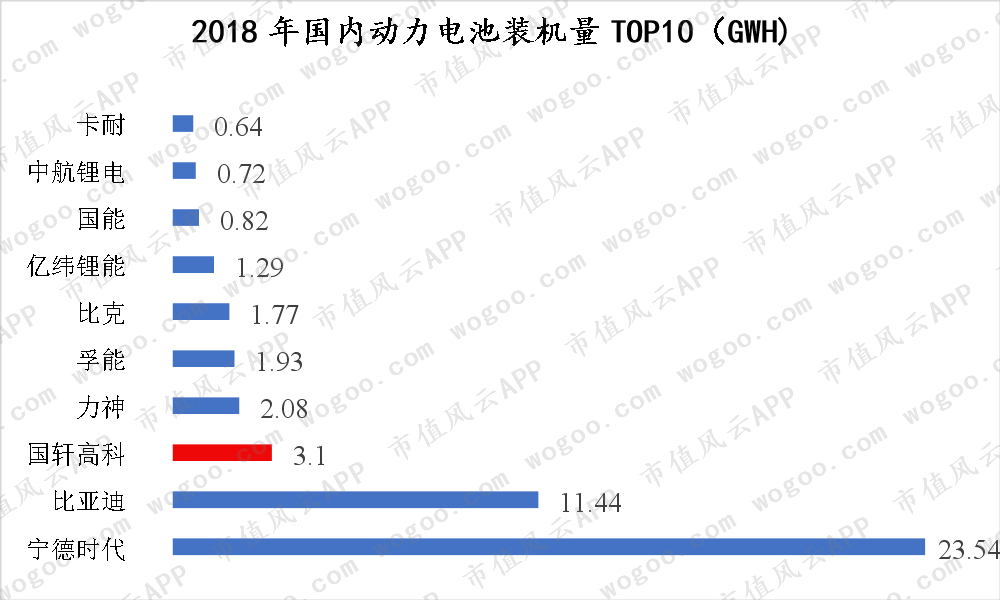

2018年国内动力电池装机量前十中,选择三元锂电技术路线的宁德时代一骑绝尘,早就甩开了最初靠电池起家的比亚迪。抛开政策层面,这与比亚迪曾经死守磷酸铁锂路线有着很大的关系。

在技术路线上,曾经的锂电巨头沃特玛执着于磷酸铁锂,风光无限后在2019年因资金链断裂走向了破产清算。被宁德时代远远赶超的比亚迪则不再死守王传福坚持的发展磷酸铁锂技术路线,开始调整电池技术路线向三元锂电池发展。

目前,国内锂电上市公司中,国轩高科是主要以磷酸铁锂技术路线为主的动力电池生产企业。国轩高科在国内企业中排在行业第三,属于动力电池的第二梯队企业。

国内客车市场以铁锂为主,专用车也占据半壁江山。2019年车企补贴退坡,磷酸铁锂市场出现回流。从国家最近公布的《新能源汽车推广应用推荐车型目录》看,磷酸铁锂市场已有政策回升迹象。

但锂电市场的竞争残酷程度不亚于武林决斗,对一家企业来说,在行业中有强大的竞争力,“武力高强”者才有更大机会在动力电池这样竞争残酷的江湖中胜出。

在国内车市不景气周期中,以磷酸铁锂技术路线为主的动力电池第二梯队玩家国轩高科,能否弯道超车?下面,我们就来聊聊国轩高科。

一、借壳东源电器:国轩高科完成上市

高轩高科成立于2006年。2015年,国轩高科借壳东源电器,公司主业变成输配电和锂电池两大板块。

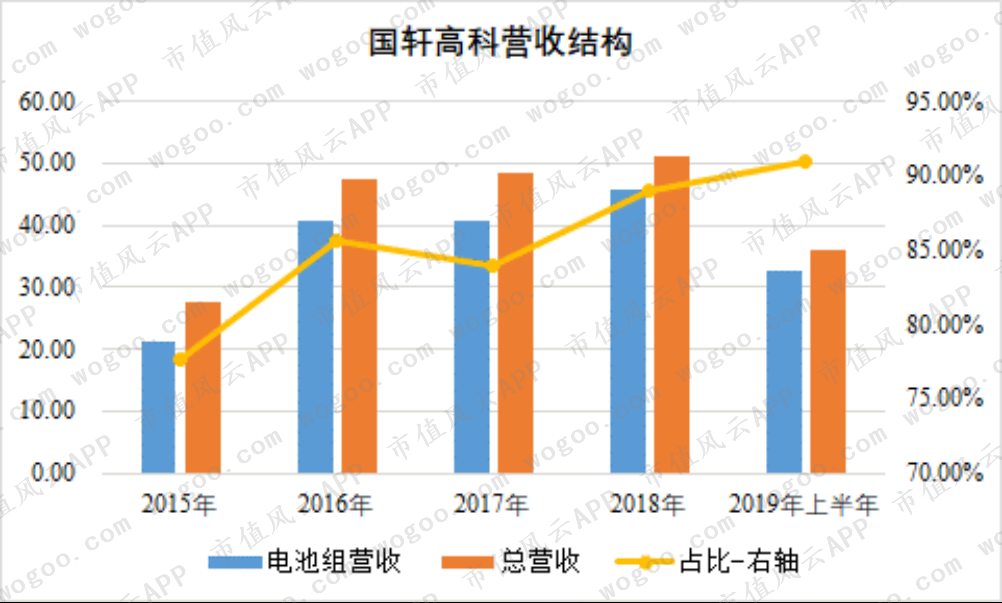

借壳上市后,锂电池产品成为国轩高科的主要收入来源。2015年至2018年,国轩高科锂电池业务实现的收入分别为21.33亿元、40.75亿元、40.61亿元、45.60亿元,分别占营收的77.70%、85.64%、83.93%、88.94%。

目前,通过间接控股珠海国轩及直接持股方式,李缜合计持有国轩高科36.70%股份,是国轩高科的实控人。

二、技术路线:以磷酸铁锂为本,发力三元

磷酸铁锂自90年代被发现,相对于三元电池,磷酸铁锂电池具有安全性高、循环寿命长、成本低、成组效率更高的优势。

目前,国内磷酸铁锂电池行业格局相对稳定。根据GGII数据,2018年,国轩高科磷酸铁锂装机量为2.3GWh,占其总装机容量的约75%。在国内企业中,国轩高科的磷酸铁锂电池装机量排在了行业第三,排在国轩高科前面的宁德时代和比亚迪,2018年磷酸铁锂的总装机量分别为10.38GWh和4.47GWh。

基于“做强铁锂、发力三元”的战略目标,国轩高科在三元电池方面也进行了布局。

在电芯技术上,国轩高科磷酸铁锂电芯单体能量密度提升到了190Wh/kg,三元电池单体电芯能量密度提升至230Wh/kg。目前已成功研发出能量密度达300Wh/kg,循环次数超过1500次的软包三元样品。

在产能提升上,截至2019年6月底,其中南京国轩“年产3亿Ah高比能动力锂电池产业化项目”(铁锂项目)、青岛国轩“年产2Gwh高比能动力锂电池项目”(铁锂项目),国轩电池“年产4GWh高比能动力锂电池产业化项目” (三元项目)等已实现部分产线分批投产,国轩高科的动力锂电池产能得到进一步释放。

在最新的产能扩张计划上,2019年12月,国轩高科公开发行18.50亿元可转债,将主要用于动力锂电池产业化项目,包括国轩南京年产15GWh动力电池系统生产线及配套建设项目(一期5GWh),庐江国轩新能源年产2GWh动力锂电池产业化项目。

三、成长的烦恼:应收、存货和负债

1、应收高企,回款周期变长

国轩高科动力锂电池组的销售量已经从2015年的3.12亿安时增长到2018年12.76亿安时,在2017年挤掉沃特玛,稳定占据国内第三位置的同时。

但作为资金密集型行业,国轩高科也出现了 “成长的烦恼”。

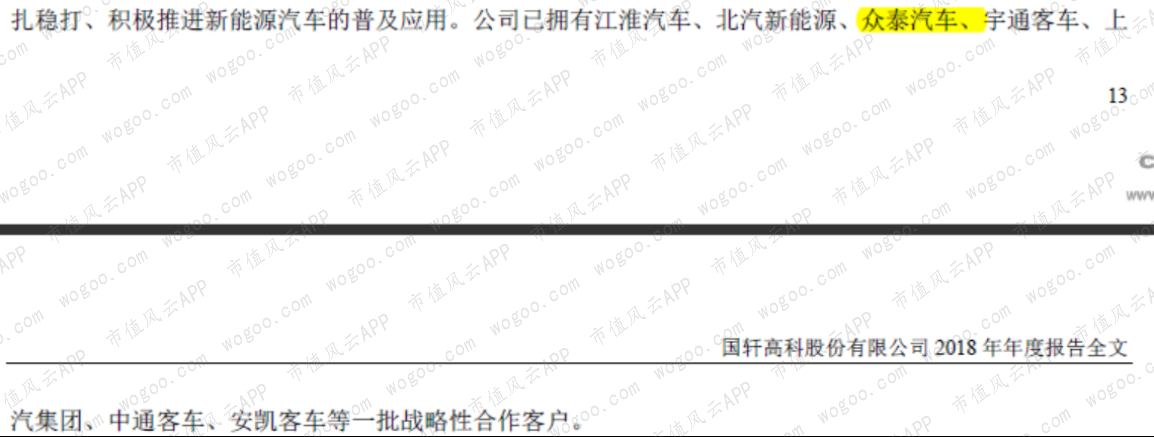

根据公司披露,国轩高科拥有上汽集团、北汽新能源、宇通客车、上海申龙、吉利汽车、中通客车、南京金龙、安凯客车、江淮汽车、奇瑞汽车、北汽福田以及湖北新楚风等一批战略性合作客户。

但是,从这一系列客户名单我们可以看出,这些客户都算不上国内顶尖车企。国轩高科的客户质量还比不上宁德时代,也难比亚迪电池主要用于自供的供应模式。

随着新能源补贴政策调整,加上新能源汽车销量遇冷,这些情况也传导到了下游动力电池供应商国轩高科的财报上。

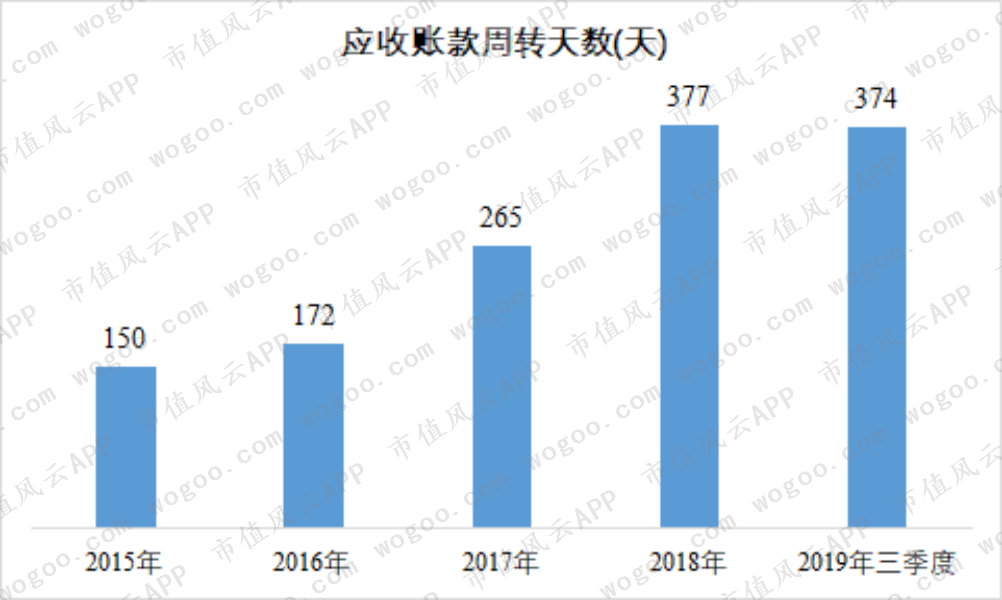

最近几年,国轩高科的应收账款金额越来越大,应收账款周转天数越拉越长。

(数据来源:choice、公司公告)

(数据来源:choice、公司公告)

2019年,有中华神车之称的众泰汽车“暴雷”,包括比克电池、当升科技等上游企业不幸踩雷。根据2018年年报,众泰汽车是国轩高科的战略性合作客户。

目前,由于未见国轩高科涉及众泰汽车应收款的有关公开公告或相关披露信息,我们还不知道,众泰汽车的“暴雷”对国轩高科2019年的应收款是否有影响。

(数据来源:2018年年报)

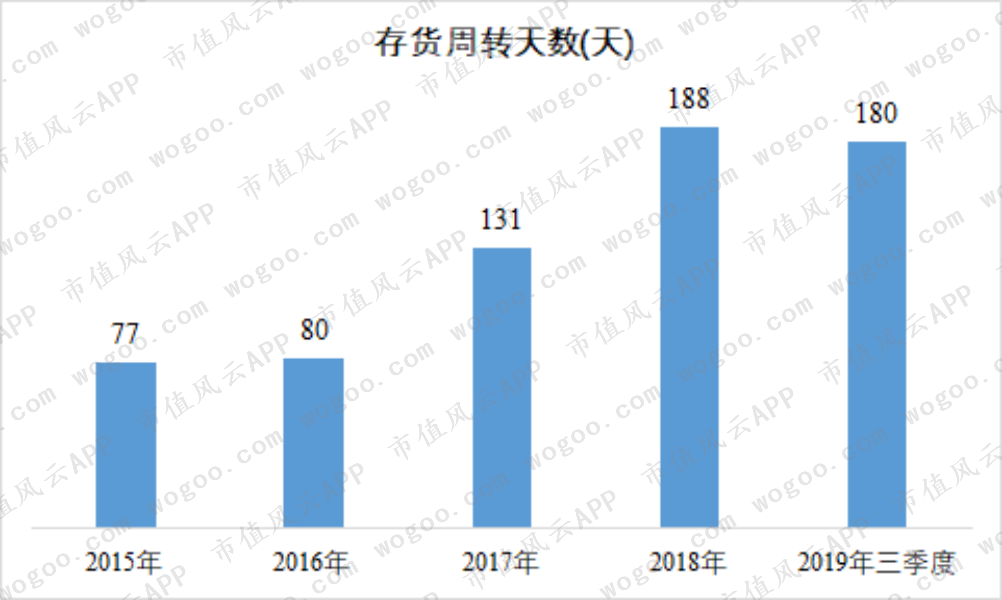

2、存货周转天数变长,综合跌价计提率却低于同行

(数据来源:choice、公司公告)

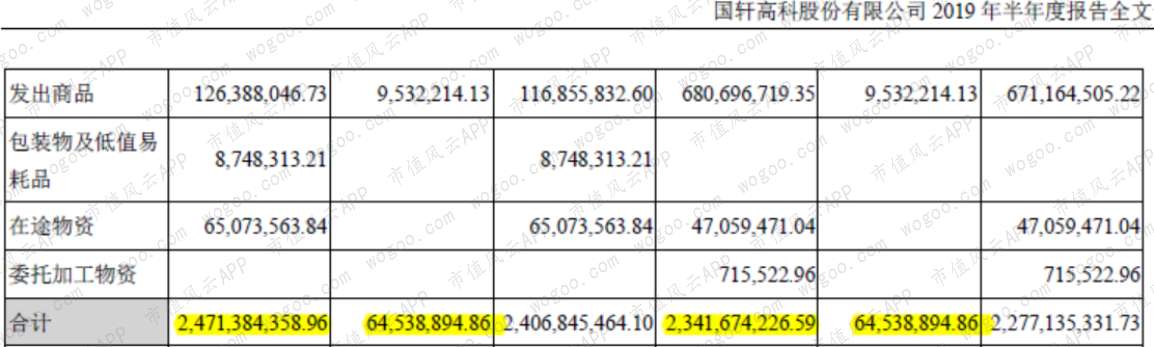

国轩高科的存货周转天数在2017年及2018年都进一步延长。截至2019年6月底,存货的账面余额为24.71亿元,计提存货跌价为6,453.89万元。

我们发现,国轩高科的存货跌价在2018年年报及2019年中报的金额是一模一样的,都是6,453.89万元,对应的跌价明细金额也是完全一样,这说明2019年上半年国轩高科未计提过存货跌价也没有发生过任何转回转销。

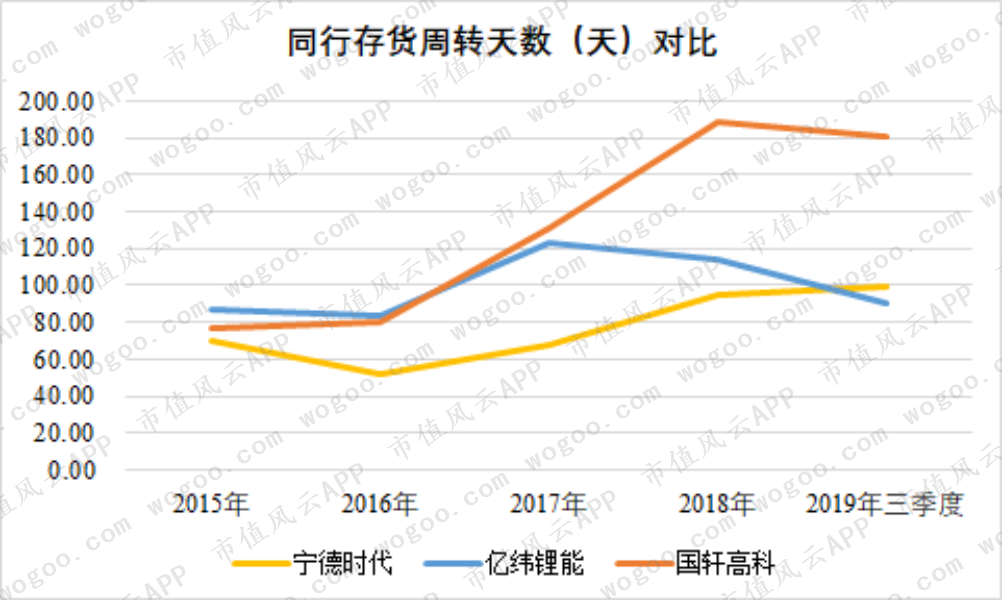

对比同行发现,国轩高科的存货周转天数最近两年在同行中是最长的,但存货跌价综合计提率却低于同行。

2018年,国轩高科的存货周转天数为188天,宁德时代和亿纬锂能则分别是95天及114天。也即是,国轩高科存货周转效率是不如宁德时代和亿纬锂能的。

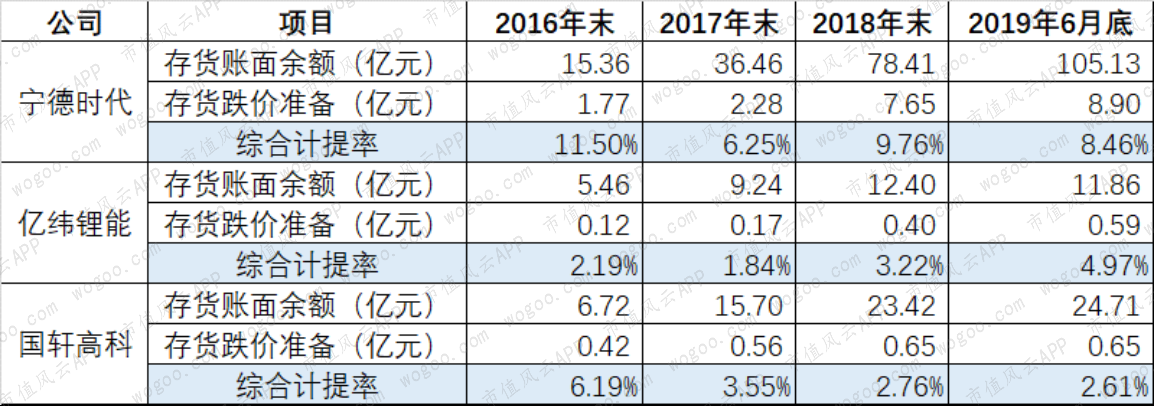

在存货跌价综合计提率方面,截至2018年底及2019年6月底国轩高科的存货跌价准备综合计提率都是最低的。截至2019年6月底,宁德时代的存货跌价综合计提率为8.46%,亿纬锂能为4.97%,而国轩高科为2.61%。

而截至2019年6月底,国轩高科的存货账面余额为24.71亿元,不考虑所得税影响情况下,只需多提两个百分点,国轩高科的利润就要去掉5,000万。

会计准则的神奇就是,通过对存货跌价计提运用“估计”和“判断”,虽然国轩高科的存货周转效率远远不如宁德时代,却做到了在同行存货跌价综合计提率的相对低值。

(数据来源:choice、各公司公告)

(数据来源:choice、各公司公告,注:比亚迪汽车及手机部件业务规模更大,故未选择,此处我们选择国内市占率排在第一的宁德时代与排在第四的亿纬锂能)

3、短期有息负债占比高,经营现金流为负

截至2019年9月底,国轩高科短期借款为34.37亿元,同比增长了64.12%,一年内到期的非流动负债为3.58亿元,短期有息负债合计为37.95亿元;长期借款为5.85亿元,加上9.94亿元的应付债券,长期有息负债合计为15.80亿元。很明显,国轩高科短期有息负债占比很高,约占到有息负债的七成。

对于资本开支驱动成长的动力电池企业,这种负债结构显得比较奇怪。

在2018年及2019年前三季度,“购建固定资产、无形资产和其他长期资产支付的现金”项目都约流出了20亿元,另一方面则是,由于应收款回收期变长经营性现金流变差甚至出现了负数,同时有息负债增长也导致财务费用蚕食利润,2019年前三季度的利息费用为2.06亿元,同比已增长51.41%。

自身造血能力下滑,有息负债更多偏向短期借款,资本开支又在不断增长,这种情况下“短贷长投”的风险就增加了。

结束语

2019年前三季度,国轩高科营收为51.52亿元,同比增长25.75%,净利润5.76亿元,同比下降12.49%,已经出现“增收不增利”情况。

增收不增利背后是动力锂电池产品销售价格不断下降,而产品盈利直接取决于售价与成本。规模效应及领先技术的企业才能有优于同行的成本优势,这就决定了动力电池企业需要在产能与研发不断投入资金。

国轩高科在产能与研发都加大了投入,但是,在这个巨头都在不断激烈角逐和追赶的锂电江湖中,要想超车宁德时代、比亚迪难度还是很大的,国轩高科更多的是在努力保持着目前的自身段位。

本文来自市值风云,本文观点不代表石墨烯网立场,转载请联系原作者。