全球石墨烯产业步入产业化初期。石墨烯独特纳米单层结构带来卓越性能,是诸多关键工 业材料的“变革调味剂”,预计 2020 年石墨烯产业将达百亿级规模。全球以欧美日韩为首, 约有 80 多个国家和地区开展石墨烯研究,少数国家已形成完整产业链,产业化方向逐步 明确。当前石墨烯专利申请数量和各国支持政策逐步向产业链中游转移,预示石墨烯产业 步入产业化初期。

我国处于国际领先位置,在国际竞争中具备弯道超车潜力。石墨烯是我国为数不多能与国 际先进国家基本处于同步阶段的新型产业:1)研究和技术开发最活跃:我国石墨烯相关 论文超过全球 1/3,专利占五成;2)上下游企业蓬勃发展:我国拥有全球第一、第二条规 模化量产石墨烯产线,石墨烯企业约占全球 3/4,以中小创企业为主;3)拥有丰富的上游 石墨矿资源和下游应用的市场基础。4)上升为国家战略级产业,各项政策和产业基金支 持力度加大。但同时也存在石墨烯产业虚火过旺局面,行业“大洗牌”隐现。

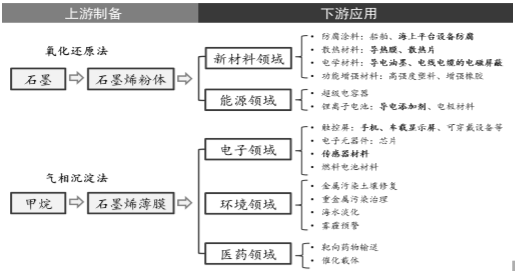

一、空间维度:石墨烯下游应用竞相争鸣

当前石墨烯主流应用的发展、市场和限制因 素进行分析

1)柔性触控:适用于小尺寸柔性和曲面触控,产业化程度最高。

2)防腐涂 料:国内已攻克风电、船舶等应用,兼具性能和成本优势;推广受制于我国防腐涂料锌含 量标准限制。

3)保暖理疗:下半年将迎来订单高峰期,门槛不高市场竞争激烈。

4)锂电 池材料:石墨烯适用于锂电池复合电极材料以及石墨烯导电浆料。后者技术成熟有成本优 势,比亚迪已实现批量采购。

5)散热材料:包括导热膜和导热塑料,关键在于寻找高景 气度下游应用。

6)压力传感器:石墨烯中高端应用之一,设计系统性强壁垒高。

石墨烯产业链

数据来源:公开资料整理

二、时间维度:下游市场分级释放

石墨烯应用的关键在于如何最大限度地发挥石墨烯特性, 发挥高性能和高性价比方向。根据各应用的前景和产业化程度,我们以时间为周期判断了 未来石墨烯应用的路径:短期(1-2 年)防腐涂料等复合材料、触控产品将率先突破;中 期(3-5 年)超级电容、锂电池等能源应用,以及柔性显示产品将逐步释放;长期(5 年 以后)石墨烯有望在半导体领域实现规模化应用。

石墨烯下游应用和发展路径预测

数据来源:公开资料整理

本文来自中国产业信息,本文观点不代表石墨烯网立场,转载请联系原作者。