如果看锂电展早期的通知,细心的小伙伴会发现,主办方推测的展商数量是1500家,而在开展前一个月的展位图上,已经有接近2000家展商,最终现场的展商数量超过了2400家。

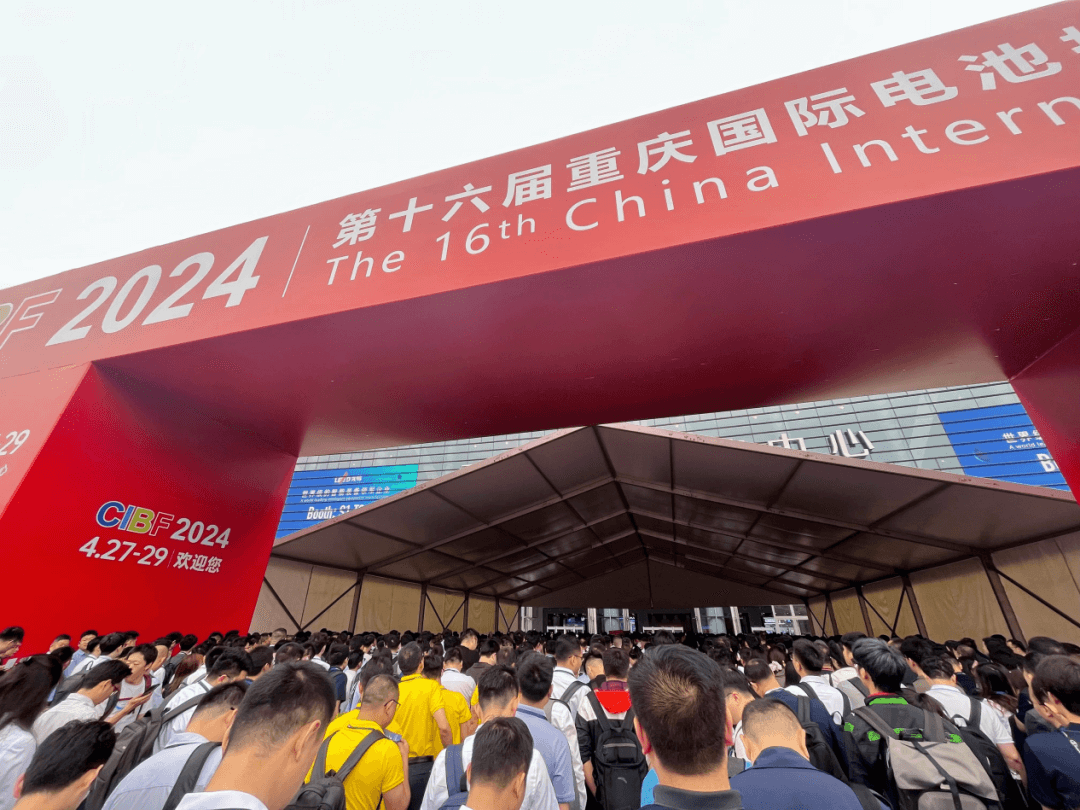

主办方现场报道,展会首日的观展人次已经破10万,这个数据无从考证,但是从小编排队半天,摩肩擦踵,排除万难进入展馆的经历来看,首日观展人次10万应该不虚。

感受下开展首日的人流

电池行业价格内卷、产能过剩已经是明牌,虽然企业各种抱怨行业下滑,但是扛不住中国握有最大电池生产国和最大电池市场两张王牌,这是电池展仍能保持如此规模和影响力的基座。

当然,最有影响力的电池展、最大的电池生产国、最大的应用市场,这里每天都在演绎关于“卷”的故事。

当然,很多时候,新技术、新机会,也就这样卷出来了。

硅碳产业化已经是现在进行时

传统负极企业基本已经全部布局硅负极,其中以硅碳负极为主,包括贝特瑞、翔丰华、杉杉、璞泰来等均在积极筹建大规模产线。

截至2023年底,蔚来、智己、埃安等国内品牌旗下车型开始搭载硅基负极动力电池。奔驰EQG车型已采用Sila生产的硅基负极电池,保时捷已与Group14 Technologies达成硅基负极供货协议。特斯拉力推的4680电池体系中,硅基负极作为性能提升的关键一环,已在Model 3上装车。

硅碳负极的热度带动上游碳材料企业积极开发硅碳用多孔碳材料。对于新进入的硅碳负极材料企业来说,采购多孔碳成本高,类似圣泉集团这样拥有多孔碳自主研发能力的企业,在成本方面占有优势。

目前的硅碳用多孔碳产品的技术路线基本已经明确,但是还没上量,所以成本较高。

最后,硅碳负极作为固态电池产业链关键一环,随着固态电池的发展,硅碳需求的爆发也值得期待。

锂电价格内卷、产能过剩已是明牌,但行业仍在增长

和去年深圳电池展相比,我们最直接的感受是展商普遍不如去年乐观,虽然锂电产业存在投融资热度退潮、产能利用率下降、产业链价格集体下滑等诸多问题,但是2023年的数据仍然足够亮眼:2023年中国锂电池出口4574亿元,增长超33%;锂电行业总产值超1.4万亿元,锂电池总产量超940GWh,增长25%!

2024年国内产能建设放缓,但随着锂电企业积极布局出海,随着海外项目的建设和放量,有望贡献新的增长点。

产业链企业对钠电池仍抱有希望

与2023年相比,钠电池的关注度有所下降。但行业仍然有很多变化,包括比亚迪徐州钠电池项目开工、江淮钇为全球首款钠电池量产车交付等等。

据不完全统计,CIBF2024锂电展现场有40多家钠电池相关企业参展,包括中科海钠、湖州超钠、钠能时代和青钠科技等,此外展会现场还设置了钠离子电池关键技术的分论坛,可以看出主办方对钠电池赛道仍有期望。

参展商中的设备企业,尤其是中小型企业,普遍对进入钠电池保持极其谨慎的态度,企业负责人担心新建项目不及预期,会带来应收款拖欠问题,这对中小型设备企业来说是致命的。

头部设备企业的态度相对积极,他们对钠电池产业还保持关注,也有兴趣通过参加专业论坛了解行业信息,辅助企业做出决策,头部设备企业相对眼光较为长远,对公司战略方向会更积极地倾斜资源,对进入新市场也具备抗风险能力。

材料企业这边,态度也相对乐观。绝大部分负极碳材料企业的产品线比较多,钠电的硬碳负极只是其产品之一。与设备企业类似,头部的碳材料负极企业对布局新方面更积极,例如本次参展的圣泉集团,除了开发硅碳用多孔碳,也推出了硬碳产品。

产业链企业从被“卷”,到主动出海

国内锂电产业的现状下,出海已经成为行业共识。

电池厂商包括宁德时代、比亚迪、中创新航、瑞浦兰钧、蜂巢能源、国轩高科、亿纬锂能、远景动力、孚能科技等中国电池企业都已经在欧洲、美国、东南亚等地规划布局了生产基地。

材料端,正极、隔膜和电解液材料企业走得更快,包括容百科技、星源材质、格林美、新宙邦、天赐材料、恩捷股份、中伟股份等一批锂电材料企业已宣布将在欧洲或北美建设工厂。

负极材料这边,虽然出海同样也是热点,但是相对来说国内负极材料厂商动作较慢。杉杉芬兰10万吨锂电负极项目,去年底刚刚拿到了用地许可。中科电气在CIBF2024展会期间发布公告,宣称将投资不超过50亿元建设摩洛哥10万吨锂电负极项目。

由于石墨化占负极材料成本近一半,因此锂电负极属于高能耗行业,出海考虑因素主要是电价低廉地区,包括东南亚、东欧、美洲和环地中海等地区。

材料和设备企业被电池厂商“裹挟”,卷价格、卷技术,最终一定会卷出新风向。

本文来自Carbontech,本文观点不代表石墨烯网立场,转载请联系原作者。