文 | 彭容

编辑 | 彭孝秋

硬氪获悉,常州富烯科技股份有限公司(以下简称“富烯科技”)于昨日终止科创板IPO。富烯科技是目前国内最大的石墨烯导热膜供应商,2021年,富烯科技以85%的市场份额位居国内第一。

富烯科技主营石墨烯散热材料的研发、生产和销售,是江苏省“专精特新”企业。主要产品为石墨烯导热膜,具体包括石墨烯原膜和石墨烯模切膜,主要应用于智能手机、平板电脑等消费电子产品领域。

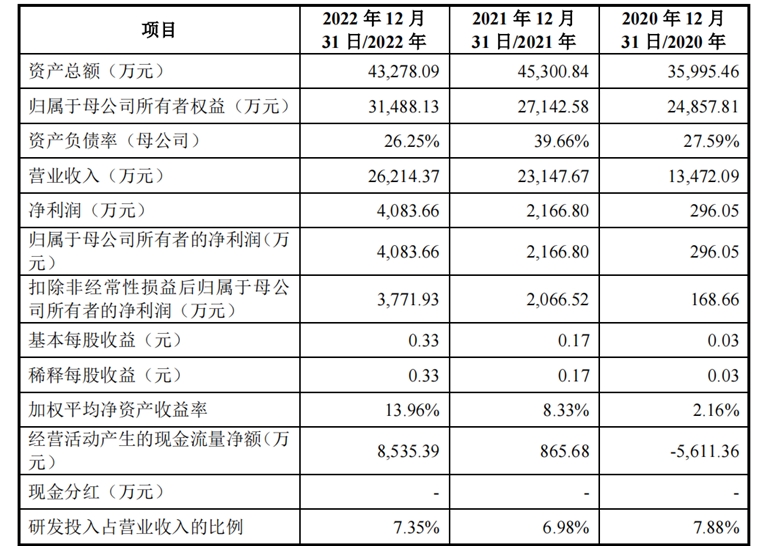

在营收方面,2020-2022年,分别为1.35亿元、2.31亿元和2.62亿元,近三年复合增长率为39.49%;在利润方面,扣非净利润分别为0.02亿元、0.21亿元和0.38亿元,近三年复合增长率为372.91%,2年内翻了22倍之多。

图源招股书

在产品方面,石墨烯导热膜具体可分为石墨烯原膜和石墨烯模切膜。2020-2022年,富烯科技在后者的收入占比逐年攀升,分别为0.09%、13.99%和66.78%。主要原因是其在2020年通过了包括荣耀在内的供应商资质认证,可直接向荣耀及其供应链企业提供石墨烯模切膜。

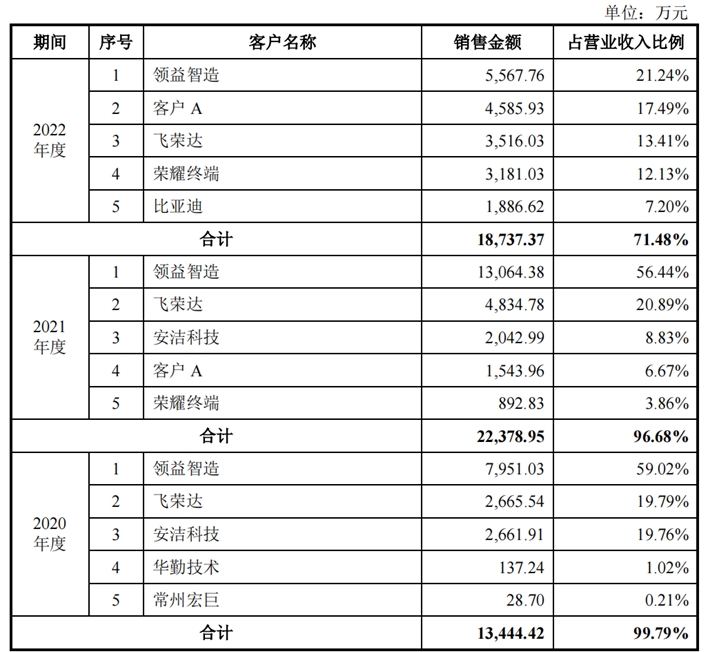

从富烯科技的前五大客户来看,不乏荣耀、比亚迪、飞荣达(300602.SZ)、安洁科技(002635.SZ)等明星客户的身影。其中,客户A显得颇为神秘。

据招股书披露,2018年,科强新材料生产的石墨烯导热膜成功应用于客户A的旗舰智能手机中,首创国产智能手机应用石墨烯散热方案。而根据华为的公开报道,其在2018年发布的Mate 20X,是全球首款采用石墨烯散热的智能手机。由此推断客户A大概率就是华为。

图源招股书,猜测客户A为华为

富烯科技的下游终端客户呈现集中度高的问题。2020-2022年,最终用于客户A和荣耀终端的产品合计占营收比分别为98.56%、99.19%和99.30%,富烯科技对终端的客户A和荣耀存在较大依赖。

对客户的高度依赖意味着“一荣俱荣,一损俱损”,2022年,受宏观经济低迷、国际政治经济环境不稳定等因素影响,消费电子行业需求下滑,全球智能手机出货量同比下滑超过10%。

2020-2022年,富烯科技料的产能利用率分别为104.25%、103.06%和78.01%。2022年的产能利用率下滑显著。

招股书显示,富烯科技在2020年才实现归母净利润的扭亏为盈。截至2022年底,富烯科技的3个子公司,包括淮安富鑫、雅安富宏和富烯半导体,都处于亏损状态。富烯科技的累计亏损已达0.18亿元。

富烯科技的实际控制人是相小琴、颜奇旭夫妇及其三个女儿,一家五口共持有53.82%的股份,三个女儿均为加拿大籍。1982年,相小琴夫妇都在常州电解电容器厂任职,打拼了15年后,1997年,夫妻俩共同出资75万买下武进县无线电元件厂,是富烯科技的前身。

值得注意的是,华为与富烯科技的发展密不可分。2019年,富烯科技迎来第一次增资,华为控股的哈勃投资投了6333万元。目前,哈勃投资持有8.92%的股份。同样是在2019年,华为高级工程师姜羿山加入富烯科技,现任董事。

2020年,富烯科技的第二次增资中,深创投给富烯科技投了964万元,现持有0.8%的股份。

不难看出,富烯科技上市终止的背后原因,其实在招股书中已经透露出很多蛛丝马迹。但作为国内石墨烯导热膜龙头,富烯科技依然备受关注。

本文来自36Kr,本文观点不代表石墨烯网立场,转载请联系原作者。