作者:陈诗卉、李志凌

终端客户包含荣耀手机的石墨烯散热材料供应商常州富烯科技股份有限公司(下称“富烯科技”),于今年3月13日向上交所提交了科创板IPO申请材料。

冲击资本市场的消息一公开,富烯科技引发了外界的一阵报道热潮,除被指依赖客户外,富烯科技还存在主要原材料依赖关联方的问题,业绩、产能及信披等情况亦值得关注。

股东退出程序有瑕疵

富烯科技的控股股东是江苏华威世纪电子集团有限公司(下称“华威集团”),前身为武进县邹区无线电元件厂(后更名为武进市邹区无线电元件厂,下称“无线电元件厂”),系集体企业改制而来。

1997年6月,原邹区镇施桥村委会出资设立的无线电元件厂在经历了近十年的风雨后启动了集体企业改制工作。当月,武进市邹区镇人民政府作价82.47万元将无线电元件厂的厂房、建筑物出售给颜奇旭、相小琴、董浩国,同时全额接受企业原有的债权债务。改制后,颜奇旭、相小琴夫妇合计控制无线电元件厂90.94%的股份,董浩国持有剩余的9.06%的股份。

至富烯科技发行前,原少数股东董浩国已退出,华威集团的股权完全由颜奇旭、相小琴以及夫妇二人之女YAN HANJING(颜翰菁)、YAN HANLIN(颜翰琳)、YAN HANLI(颜翰莉)控制,一家5口为富烯科技的共同实际控制人。

2011年9月,常州市政府主导设立江南石墨烯研究院,拟孵化石墨烯材料推动产业化应用。经政府部门的推动和协调,2012年常州华威电子有限公司(下称“华威电子”)与原料供应商常州第六元素材料科技股份有限公司(下称“第六元素”)共同研发石墨烯超级电容。

2014年12月,相小琴判断业务具备独立发展的基础,于是组织华威集团和第六元素联合发起设立富烯科技。

在这两家公司之外,创始股东还有一位自然人吴燕萍,其认缴了富烯科技设立时的100万元注册资本,持股比例为10%。问询回复中补充披露吴燕萍系相小琴的朋友,不过此人和之前无线电元件厂的少数股东董浩国一样,之后就在富烯科技股东名单消失。

早年推动石墨烯材料产业化应用的国有企业江南石墨烯研究院于2017年9月通过增资方式成为富烯科技股东,但时间不长,2018年5月江南石墨烯研究院又将持有的全部股权转让予华威集团。

对于国有企业江南石墨烯研究院短期内进入退出的原因以及增资/股转价格均未披露,而值得注意的是,江南石墨烯研究院在持有富烯科技股份期间还存在未履行完毕主管部门审批程序等瑕疵。

原材料依赖关联方

创始股东第六元素在发行前持有富烯科技2.41%的股份,虽不再为大股东,但自成立起,富烯科技与第六元素的联系就极为紧密,发展至今也始终绕不开第六元素的影子。

成立时,第六元素就为富烯科技供应原材料,报告期(指2020年-2022年)内更是一度几乎成为最主要原材料的唯一供应商。

据招股书,富烯科技报告期内原材料采购金额分别为7,152.02万元、9,153.12万元、6,589.20万元;其中氧化石墨烯前驱体的采购金额分别为4,717.47万元、4,623.91万元、2,659.97万元,占原材料采购总额的比例分别为66.21%、50.52%、40.37%。

根据实质重于形式原则,富烯科技认定第六元素及其控制的公司为关联方,且两公司相互构成重要影响。

报告期内,富烯科技与第六元素关联交易采购氧化石墨烯前驱体的金额分别为4,716.68万元、4,593.54万元、2,247.69万元。第六元素供应的氧化石墨烯前驱体分别占富烯科技对该类原材料采购的99.98%、99.34%、84.50%。

富烯科技也在尝试降低依赖程度,积极开发了乌兰察布市大盛石墨新材料股份有限公司等新的氧化石墨烯前驱材料供应商,但由于采购量少、距离较远等因素影响,其他供应商的单价又高于富烯科技向第六元素采购的平均单价。

子公司亏损拖后腿

招股书显示,报告期内,富烯科技分别实现营业收入13,472.09万元、23,147.67万元、26,214.37万元,分别同比增长71.82%、13.25%。同期净利润分别为296.05万元、2,166.80万元、4,083.66万元,分别同比增长631.90%、88.47%。

富烯科技的净利润增幅波动极大,毛利率也经历了较大的变动,报告期各期分别为23.73%、29.98%、37.10%;同期,富烯科技选取的4家同行业可比公司毛利率平均值分别为32.79%、29.81%、30.95%。

不过在富烯科技总体业绩上升之时,子公司却纷纷陷入亏损。

截至招股书签署日,富烯科技共有4家子公司,均为全资控股。招股书显示,2022年度子公司的经营均出现了亏损,4家子公司净利润合计-1,252.37万元,绝对值占当期合并净利润的30.67%。

另外,富烯科技报告期内信用减值损失和资产减值损失合计分别为-283.83万元、-1,072.89万元、-591.76万元。

报告期各期末,富烯科技的未分配利润分别为-8,008.40万元、-5,841.60万元、-1,796.22万元。子公司亏损和减值损失的情况都在一定程度上拖慢了富烯科技弥补累计亏损的步伐。

产能信披存在疑点

富烯科技所生产的石墨烯散热材料目前主要应用于智能手机散热,以石墨烯导热膜为代表的石墨烯散热材料,成为石墨烯领域内为数不多的已经实现规模商业化应用的前沿新材料。

石墨烯导热膜的应用落地过程历经了坎坷,富烯科技于2015年试制初步样品后,送样阶段被大部分终端厂家拒之门外。申报材料中提到,只有作为智能手机领域领军企业的客户A慧眼识珠,成为富烯科技的“伯乐”。

但相对应的,客户A开始参与富烯科技的研发和销售,双方签署了具有“项目排他期”、“产品保护期”规定的合同或协议,相关产品、专利和技术未经客户A的同意均不允许向与客户A存在竞争关系的公司销售和提供。显然,这会在一定程度上限制了富烯科技的销路。

除了富烯科技对上下游大客户、大供应商均存在一定程度的依赖之外,整个行业的未来市场规模、供给平衡也面临挑战。

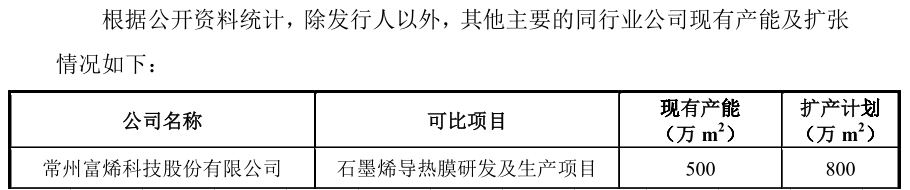

上市公司锦富技术(300128)在2022年11月发布的《关于苏州锦富技术股份有限公司申请向特定对象发行股票的审核中心意见落实函的回复》中提到,其此次定向发行的募投项目为“高性能石墨烯散热膜生产基地建设项目”,富烯科技的“石墨烯导热膜研发及生产项目”是锦富技术募投项目的可比项目之一。

锦富技术在“产能过剩、产能无法消化的风险”中提示到:目前,行业内对石墨烯散热膜作为新型散热材料在5G手机等领域的应用前景整体过于乐观。据锦富技术初步测算,行业主要公司现有产能及现有扩产计划产能合计已超过2,300万平方米,经测算到2025年,石墨烯散热膜需求量仅约1,300-1,400万平方米,行业供需比将超过170%,出现严重的产能过剩。

但不清楚是因为统计方式不一还是什么因素影响,锦富技术公告中称,富烯科技的现有产能为500万平方米。富烯科技招股书披露的报告期内最高产能为2022年度产能,但仅有90.62万平方米,且当年由于销量下滑已经出现了未满负荷生产的情况。

(截图来自锦富技术公告)

(数据来自富烯科技招股书)

值得一提的是,富烯科技在此次IPO募投项目“超高导热石墨烯膜扩产项目” 的环评文件(2022年2月编制)中提到,对原有项目情况的表述为:“石墨烯导热膜研发及生产项目”于2018年8月15日取得了环评批复(武行审投环[2018]259号),批复生产能力为年产石墨烯导热膜200万平方米,并于2019年6月20日通过了企业自主竣工环保验收,目前正常生产中。

多份公告文件披露的富烯科技产能情况各不相同,对此或需要公司解释其原因。(本文仅为作者个人研究陈述,不代表本网观点。)

本文来自中国日报网,本文观点不代表石墨烯网立场,转载请联系原作者。