面对这样的内外交困发展形势,新明珠集团能否依仗此次IPO顺利上市,穿越市场下行周期,找到全新增量空间,还有待时间检验。

记者丨晓敏 见习生丨 陈力

出品丨鳌头财经(theSankei)

近日,新明珠集团股份有限公司(以下简称“新明珠集团”)主板IPO获深交所受理,拟募集20亿资金用于五大项目建设及补充流动资金。

作为国内建筑陶瓷行业的头部企业,新明珠集团近两年深受下游地产企业“爆雷”及市场经济周期下行压力的影响,业绩增长也逐渐显现颓势。

深度挂钩房地产,盈利承压下行

新明珠集团创始于1993年,在29年的经营中,从早期做单一建筑陶瓷发展到如今旗下拥有“冠珠”“萨米特”“新明珠岩板”等涵盖多样化瓷砖知名品牌头部企业,公司抓住了中国房地产市场蓬勃发展的机遇期。

拉长周期来看,新明珠集团从成立之初,在董事长叶德林的带领下,每年以30%的业绩增长,堪称业界奇迹,2003年就享有陶瓷行业“航空母舰”的盛誉。在过去的十几年间,其营收和净利可以称得上是高速发展。

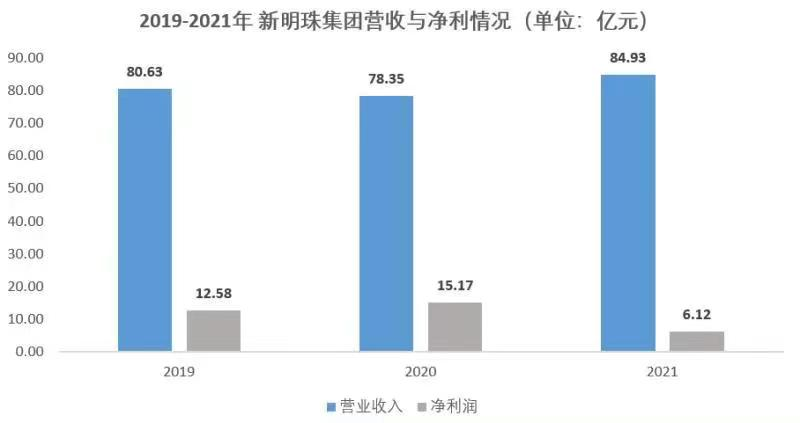

只是近年来看,新明珠集团的增长不仅逐渐放缓,甚至在去年出现了停滞。招股书显示,2019年-2022年第一季度,新明珠集团分别实现营业收入80.63亿元、78.35亿元、84.93亿元、11.45亿元,净利润分别为12.58亿元、15.17亿元、6.12亿元、0.59亿元。

有业内人士认为,在新明珠集团逐渐“降速”的背后,不仅是外部环境的震荡,更是其作为聚焦建筑陶瓷领域的传统品牌所面临的困局。

事实上,新明珠集团高速增长的一个关键,就是在过去与房企达成深度合作。对于主营的家装和工装陶瓷砖、陶瓷板材等产品来说,消费者基本上都会在房屋装修的过程中进行购买;而房地产开发商也会利用集采形式进行统一采购,并且更新换代的周期较长,这在一定程度上有利于新明珠集团市场地位的稳固。

但是,这也意味着新明珠集团的命运和房地产市场紧紧联系在了一起。所以背靠近两年房市与日俱增的下行压力,新明珠集团也难以独善其身。

应收账款回款压力倍增,存货高企

近些年,随着房地产企业集采项目的集中推进,新明珠集团已与国内大中型头部房地产公司展开了广泛合作。但随着去年不少房地产企业纷纷“暴雷”,导致其应收账款余额激增。

招股书显示,公司应收账款余额前五大客户以工程客户为主,包括恒大地产(03333.HK)、龙湖地产、中海地产、融创地产、越秀地产(00123.HK)、保利地产(600048.SH)、美的置业(03990.HK)等。

数据显示,截至报告期各期末,前五大客户的应收账款余额一直居高不下,已从2019年末的6.60亿元飙升至2022年3月末的15.24亿元。其中恒大地产的应收账款占据了半壁江山,各期末占比分别为:31.04%、17.39%、42.01%、49.68%。

应收账款余额的不断增长,直接导致一系列不利连锁反应。首先,新明珠集团1-2年的应收账款账龄占比从2019年末的7.91%快速增长至2022年3月末的32.61%,近三年半时间,增加了24.7个百分点。

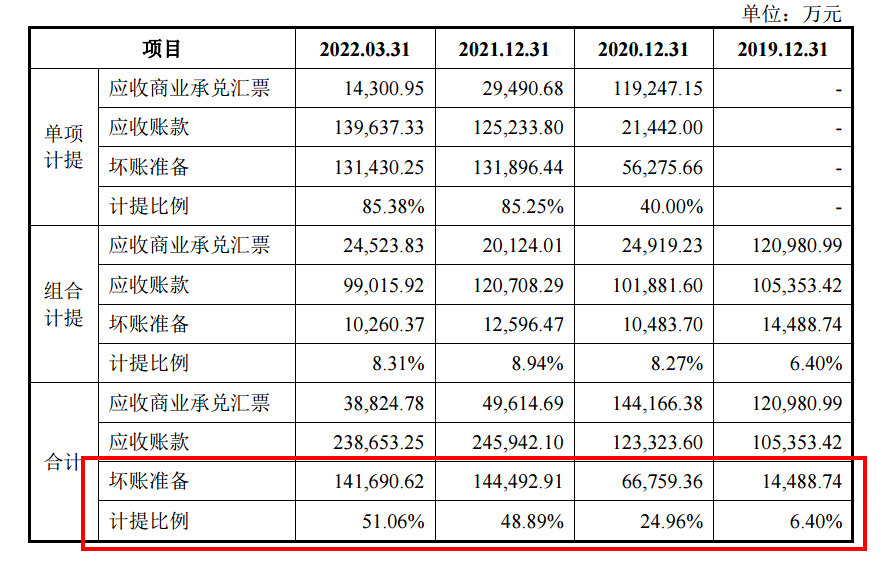

这也意味着,新明珠集团的应收账款的账龄正在延长,应收账款无法收回的概率正在扩大。其次,与之对应的应收款项坏账准备也不容乐观。

招股书显示,报告期内,公司应收款项坏账准备为1.45亿元、6.68亿元、14.45亿元、14.17亿元,计提比例为6.40%、24.96%、48.89%、51.06%。

基于此种状况,新明珠集团在招股书中就做出了重点风险投资警示,若未来公司工程客户财务状况进一步下降,可能会导致进一步的应收款项回款和减值风险。

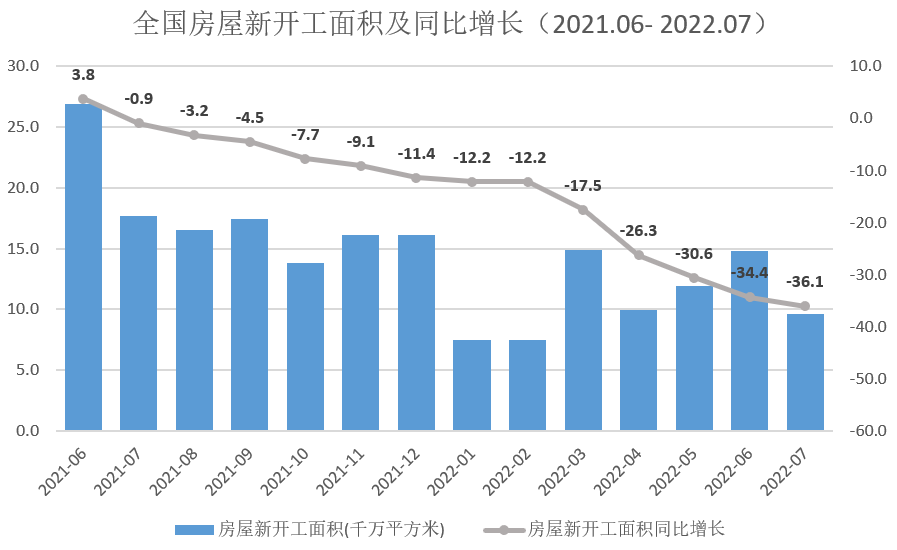

值得注意的是,根据国家统计局数据显示,全国房屋新开工面积及同比增速自去年6月份开始双双实现大跌。这也意味着随着房地产开工放缓,势必会给房地产企业供货的下游公司造成库存积压风险。

这一风险体现在新明珠集团库存数据上尤为明显。招股书显示,2019年-2021年,其存货账面价值分别为:14.95亿元、12.90亿元、16.87亿元,其中库存商品余额较高,占存货的比例均在 60%以上。

我们能预见的是,房地产穿越下行经济周期还需一段时间,这对于新明珠集团的存货消耗能力有很大的考验,如没有及时清理掉长周期存货,库存减值金额也势必会升高,利润也会进一步被压缩。

市场端供过于求,经营压力凸显

在宏观经济层面,新明珠集团深受房地产下行压力影响,而在市场供需端,情况也不容乐观。数据显示,2021年全国建筑陶瓷产量81.74亿平方米,同比下降4.61%;全国规模以上建筑陶瓷企业1048家,较2020年,45家退出市场。

毫无疑问,建筑陶瓷产能供大于求状态持续发酵,于是我们能够预见的是陶瓷行业的产品销售将会不可避免陷入“价格战”的角逐中,亦或是加足马力发力抢占高端市场。

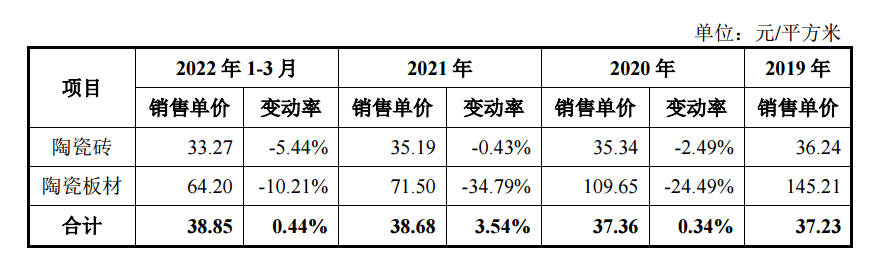

招股书数据显示,截至2022年第一季度,新明珠集团陶瓷砖和陶瓷板材销售均价分别为:33.27元/平方米、64.20元/平方米;变动率分别为:-5.44%、-10.21%。而这两组数值与2021年相比,降价幅度越拉越大。

由此可见,新明珠集团主要产品销售均价一降再降,也从侧面反映出其开始用价格占领市场。但市场规律告诉我们一个道理,以“价格”换“价值”的价格战一旦发生,势必会造成用户在消费和使用体验上出现差别,甚至个别牺牲掉质量的产品还严重影响了用户的使用体验。

另外,新明珠集团也在抢占高端市场上动作频频,不仅与多家校企合作研发石墨烯纳米复合材料技术应用于旗下建筑陶瓷产品上,更是以直接或间接形式投资控股了多家石墨烯企业。例如:持有广东康烯科技有限公司51.02%股权、通过佛山市盛世明珠投资有限公司持有珠海聚暖新型材料科技有限公司32.00%股权等。

但我们通过网上渠道了解到,旗下冠珠牌石墨烯智控发热瓷砖单片价格高达1680元,且不说如此高昂的价格,受众群体有多广,而且发热瓷砖具有一定季节周期特性,可能会给新明珠集团业绩带来季节波动。

综合来看,面对这样的内外交困发展形势,新明珠集团能否依仗此次IPO顺利上市,穿越市场下行周期,找到全新增量空间,还有待时间检验。

本文来自鳌头财经,本文观点不代表石墨烯网立场,转载请联系原作者。