随着新型导热材料市场规模的不断增长,国内厂商也迎来较快的发展,并陆续开启上市的征程。目前飞荣达、中石科技、碳元科技、超频三等企业已经成功登陆资本市场。而以人工合成石墨散热片为主的广东思泉新材料股份有限公司(以下简称:思泉新材)也向深交所创业板提交了上市申请,并已获得问询。

据笔者观察,受国内市场竞争日趋激烈的影响,思泉新材核心产品价格连年持续下降,公司也出现增收不增利的情况。同时,近年来其研发投入不足,导致专利数量较少,即使通过购买专利扮靓“数据”,但也无法改变其研发成果偏少的事实,这难免令人对其未来的竞争力有所担忧。

核心产品价格连年下滑

资料显示,思泉新材是一家以热管理材料为核心的多元化功能性材料提供商,其主要销售的产品为人工合成石墨散热膜、人工合成石墨散热片等热管理材料,主要应用于智能手机、平板电脑、笔记本电脑、智能穿戴设备等消费电子应用领域。

2018年至2021年1-9月,思泉新材实现营业收入分别为1.97亿元、2.73亿元、2.95亿元和3.2亿元,对应的净利润分别为2515.75万元、3656.38万元、5369.52万元和3762.29万元,其已出现增收不增利的情况。

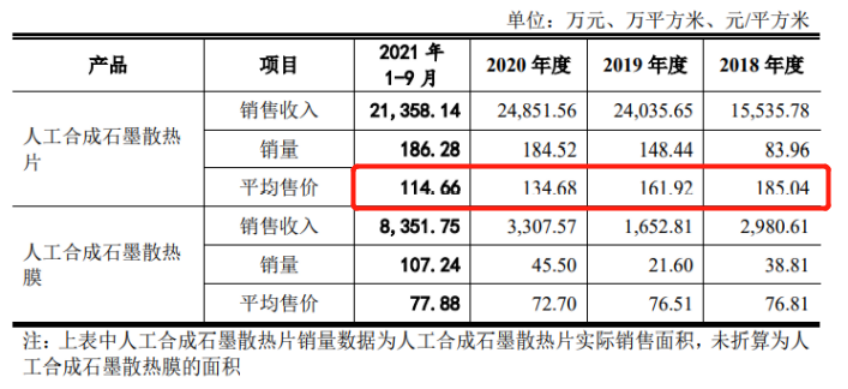

据笔者观察,思泉新材的净利润之所以出现下滑,与其较为单一的产品结构有着直接关系。报告期内,思泉新材人工合成石墨散热片业务实现营业收入为1.55亿元、2.4亿元、2.49亿元、2.14亿元,占总营收的比例分别为79.03%、88.15%、84.20%、67.20%,该产品销售金额占比均超过65%,这也就意味着人工合成石墨散热片这一产品的销售情况极大程度上直接决定了的盈利水平。

值得注意的是,近四年来人工合成石墨散热片产品销售价格呈现连年下滑趋势。从2018年的185.04元/平方米,下降至2019年的161.92元/平方米,同比下降12.49%;到2020年,该产品价格继续下降至134.68元/平方米,下降幅度达到16.82%;到2021年1-9月再进一步下降至114.66元/平方米,同比下降14.86%。相较于2018年,其2021年1-9月人工合成石墨散热片产品价格下降38.04%,接近四成。

对此,思泉新材表示,报告期内,公司人工合成石墨散热片以内销为主,终端用户主要为小米、vivo、三星等智能手机厂商。受主要原材料采购价格不断下降及国内市场竞争日趋激烈的影响,公司在积极拓展国内市场的同时,在产品价格方面也作出了一定的调整,报告期内,公司人工合成石墨散热片的销售价格呈逐年下降趋势。

而核心产品价格下滑,也导致思泉新材人工合成石墨散热片产品毛利率呈现下滑趋势。从2020年的34.40%下降至2021年1-9月的26.16%,下降8.24个百分点。

当前,智能手机已经从增量市场变为存量市场,加之中石科技、碳元科技、飞荣达、深圳垒石等厂商加大布局,可以预见的是,消费电子行业的散热材料市场将会面临着激烈的竞争,如果思泉新材通过其他措施不能有效对冲产品价格下降的影响,将对公司未来的盈利能力产生不利影响。

研发实力较弱,靠买专利扮靓“数据”

在产品价格下跌、毛利率下滑的背后,隐藏着思泉新材的研发投入不足等问题。

2018年至2021年1-9月,思泉新材研发费用金额分别为1038万元、1586.64万元、1606.52万元和2058.85万元,尽管研发投入不断增长,但相较于同行可比公司,仍处于较低的水平。

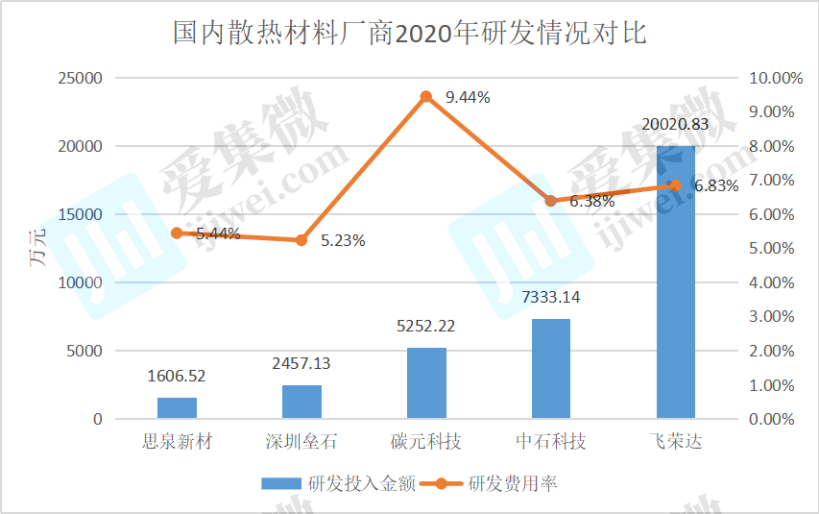

以2020年为例,思泉新材的研发投入费用仅为1606.52万元,而飞荣达、中石科技、碳元科技、深圳垒石的研发投入费用分别为20020.83万元、7333.14万元、5252.22万元、2457.13万元。由此可见,思泉新材的研发投入仅为飞荣达的1/13;中石科技的1/4;碳元科技的1/3;深圳垒石的2/3;均低于同行可比公司。

而在研发费用率方面,以2020年为例,思泉新材的研发费用率为5.44%;而飞荣达、中石科技、碳元科技、深圳垒石的研发费用率分别为6.83%、6.38%、9.44%、5.23%。可见,相比同行业可比公司,思泉新材在研发费用率明显偏低,这就难免令人担忧,其在研发上的投入是否足够支撑企业的发展。

更重要的是,从研发成果来看,截至2021年9月30日,思泉新材拥有专利50项,其中发明专利13项。从专利内容来看,涵盖了NFC模组用隔磁片、制备石墨烯粉体、双卷芯石墨卷材的制备、石墨烯淡化膜的制备等相关技术。

值得注意的是,在授权的13项发明专利中,只有4项为原始取得,9项为继受取得。换句话来说,如果没有购买专利,思泉新材只有4项发明专利。尽管思泉新材通过购买专利扮靓“数据”,但其专利数量还不如同行可比公司。

公开数据显示,截止2020年末,飞荣达已获得专利共计597项,其中发明专利175项;碳元科技拥有授权专利89项,其中发明专利41项;中石科技拥有授权专利 82 项,其中发明专利9项。可以看出,思泉新材的专利数量明显低于同行竞争对手。

整体来说,思泉新材依靠购买专利扮靓“数据”,但这也无法改变其研发成果偏少的事实。其自身实力不够“硬核”,每年的研发投入又不“给力”,这难免令人对其未来的竞争力有所担忧。(校对/日新)

本文来自爱集微,本文观点不代表石墨烯网立场,转载请联系原作者。