作者 | 张贺

阅读所需约6分钟

7月30日政治局会议,让2018年至今已评选三批的专精特新“小巨人”企业,成为市场焦点。工业母机概念的暴涨,则给这一群体再添一把火。

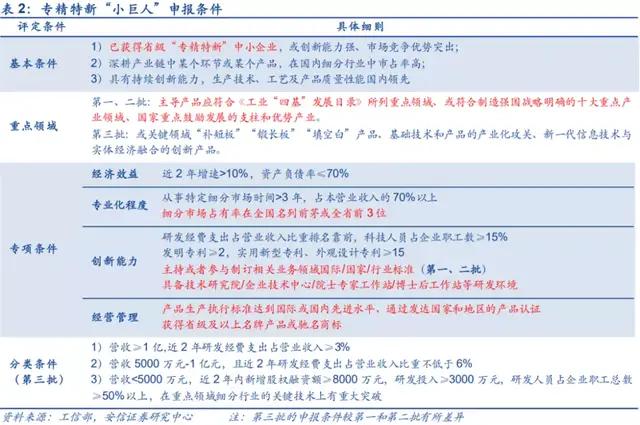

2018年11月26日,工信部发布《关于开展专精特新“小巨人”企业培育工作的通知》(简称《通知》),拉开专精特新“小巨人”企业评选的序幕。在2019年5月公布第一批之后,又先后于2020年11月和2021年7月公布了第二和第三批“小巨人”企业名单。企业合计接近5000家,涉及的上市公司在300家以上。

虽然每一批的标准有所不同,但总体围绕制造业的专(专业化)、精(精细化)、特(特色化)、新(创新性)进行。涵盖多个“补短板、锻长板”关键细分领域,并对其市场份额及财务状况有较高要求。

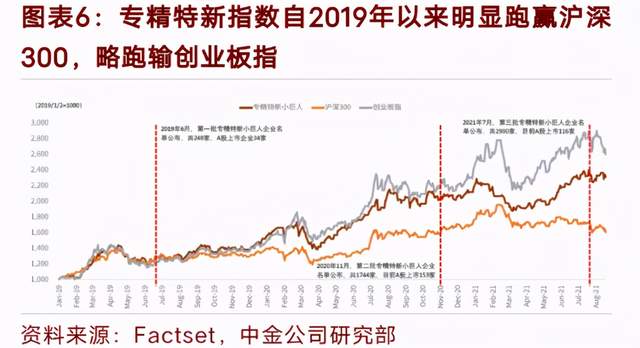

中金公司研报称,在所梳理的303家上市公司中,机械(94家)、基础化工(48家)和医药生物(35家)数量最多。并且从业绩增速、盈利能力和研发投入三方面,论述了“小巨人”上市公司较好的基本面,以及其2019年以来涨幅远高于沪深300、略逊于创业板指的股价表现。

那么,入选专精特新的企业一定就有好的发展吗?有哪些影响因素?我们从第一批入选企业来一窥究竟。

涉及53家上市公司

总市值超6500亿元。

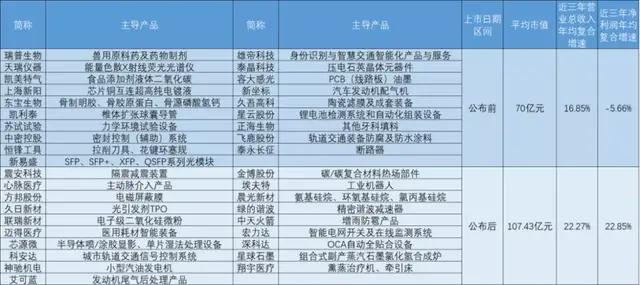

经《英才》杂志不完全梳理,第一批248家企业中,共涉及上市公司53家,合计市值超6500亿元(截至2021年8月31日,下同),其中包括1家港股公司和52家A股公司。A股公司中,有38家独立上市,另有14家为子公司入选。

独立上市的38家A股公司,总市值3340.55亿元,平均市值87.91亿元,呈现明显的小市值特征。其中,有一半是在《通知》发布之后上市,这部分公司的整体质量也好于当时的已上市公司。

具体来看,前者,也就是《通知》发布之后上市的公司,平均市值为106.53亿元,高于后者,即当时的已上市公司的69.29亿元。前者2018-2020年营业总收入和净利润年均复合增速平均值分别为22.27%和22.85%,而后者这两项数值仅为16.85%和-5.66%。

数据来源:wind

“小巨人”中的优等生

金博股份市值突破300亿元。

近期股价表现上佳的金博股份(688598.SH),是第一批“小巨人”中的“优等生”。在2021年大涨逾90%后,金博股份市值突破300亿元,为38家公司中最高。

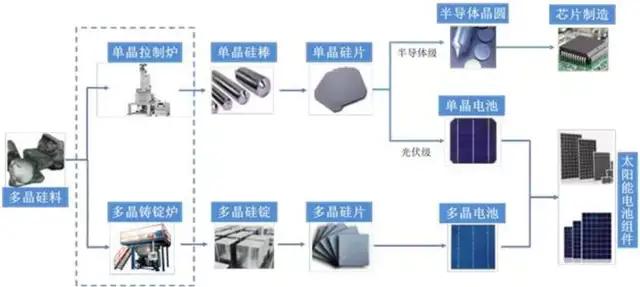

金博股份是国内领先的晶硅制造热场系统、先进碳基复合材料及其产品的制造商,产品主要用于光伏行业中单晶拉制炉和多晶铸锭炉热场系统,可逐步实现对高纯等静压石墨产品进行进口替代及升级换代。

金博股份客户覆盖了隆基股份、中环股份、晶科能源、上机数控等一众光伏巨头。据信达证券研报,金博股份在手订单超20亿元,将在2021-2023年持续释放。同时,其产能建设也在加速,自2021Q1起分批投产合计1150吨/年,接近当前产能的3倍。

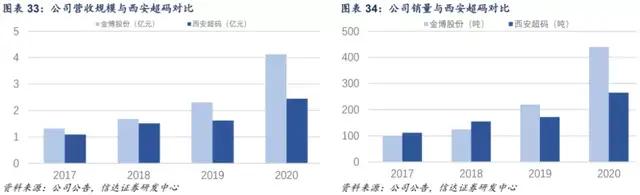

2017年,金博股份与可比公司西安超码(中天火箭全资子公司)体量相近。但经过近四年的产能扩张,及营收和归母净利润分别高达44.3%和74.8%的年均复合增长,2020年金博股份的营收和销量已经接近西安超码两倍。而且其增速还在加快,2021H1营收和归母净利润分别同比大增176.57%和177.48%。

业绩的高速增长,除了产品极具竞争力外,踏准时代的韵脚也极为重要。

在“碳中和”背景下,光伏产业迎来跨越式发展,下游资本开支空前,从而对金博股份产品的需求越来越大。而独立上市更是为其发展,带来了充裕的低成本资金来源。除了IPO,金博股份还于今年7月,发行可转债募集资金5.94亿元,以进一步扩大碳基复合材料业务。

金博股份还意欲进军氢能源。8月24日,金博股份公告,拟以1.5亿元资金设立子公司,利用公司生产环节产生的氢气资源及在先进碳基复合材料的技术储备,开展氢能源相关业务,从而延伸产业链。

值得一提的是,延伸产业链并非金博股份独有,久吾高科、南大光电、金发科技、厚普股份等“小巨人”企业也都在原业务基础上,进行了拓展。

同样具备稀缺性,又受益于“碳中和”的“小巨人”还有震安科技(300767.SZ)。作为减隔震行业唯一的上市公司,震安科技自2019年上市以来,股价连续三年大涨,2020和2021年均已翻倍,当前市值超过200亿元。

据太平洋证券研报,按照我国《建筑抗震设计规范》,“减隔震技术”渗透率每提高10%,能够为我国降碳1096万吨以上(未考虑施工、能源等方面节碳水平),可以帮助我国建材行业每年减排近1%。

震安科技在减隔震领域有先发优势,当前已有产能5万套,在建产能11万套,计划今年内全部投产。在建产能基本全部为IPO和今年发行可转债的募投项目,充分享受上市红利。

“小巨人”中的失意者

凯利泰的“生死劫”。

同批入选“小巨人”、深耕骨科微创领域的凯利泰(300326.SZ)就有些失意。尽管有高瓴和阿布达比投资局的青睐,也难挡股价断崖式下跌,自2020年7月高点已下跌近70%。而在入选“小巨人”之后,其股价曾一度上涨超200%。

大手笔收购以拓展业务,及行业政策变动,是凯利泰失意的主因。

上市以来,为实现从脊柱微创向大骨科器械拓展,凯利泰收购了艾迪尔、深策胜博、Elliquence.LLC以及国药洁诺,积累了较高商誉。而近两年带量采购从医药延伸到医疗器械领域,行业模式面临重塑,医疗行业不少企业受到影响。

凯利泰的商誉因而爆发。2020年在计提3.7亿元商誉减值后,凯利泰当年净利润为亏损1.27亿元。而且这种影响还没结束。在2020年低基数下,凯利泰2021年中报净利润仍然同比下降4.77%。

失意的不只是凯利泰。同批入选“小巨人”的飞鹿股份(300665.SZ),2017-2019年连续三年归母净利润同比下降,当前市值已不足20亿元。

飞鹿股份在上市时同样具有稀缺性,是国内第一家上市的轨道交通防腐防水材料企业。不过,单一的业务结构,令其经营较为被动,受国家轨道交通产业政策及轨道交通行业招标等工作影响较大。

近几年通过内生外延,飞鹿股份在立足轨道交通涂料外,还拓展了风电、核电、军工等领域,推进民用建筑防水材料业务,同时还设立上海飞鹿嘉乘私募基金进行对外投资,以期培育新的利润增长点。2020年飞鹿股份归母净利润同比增长13.95%,但能否持续,还有待观察。

由以上可知,作为国家鼓励的方向,专精特新企业面临较好的发展机遇。但企业能否因此获得长足发展,还要受其赛道、行业需求、产业政策、具体经营状况等影响。而对于企业来说,如何破除“小巨人”的“小”,成为真正的“巨人”企业,是一个不小的课题。

本文来自英才杂志,本文观点不代表石墨烯网立场,转载请联系原作者。