2021年2月25日,证监会公布第22次发审委审核结果,西藏运高新能源股份有限公司(下称运高股份)首发未获通过,成为今年第4家IPO被否的公司。

运高股份,位于西藏拉萨,主营业务为太阳能光伏电站的开发、投资、建设和运营,以及其它新能源相关技术和项目开发(储能,智能电网)。

公司董事长及实控人郭炎,中国香港籍,现年72岁,曾任2界政协委员。郭炎的履历,可谓纵横两岸的金融界传奇。

△郭炎

1982年-1994年,曾在美国多家银行台北、香港分行任总裁、总经理等职,期间协助永丰发行了台湾第一笔可转债;1997年-1998年,任中信嘉华银行主席兼首席执行长,并创办东南亚木业集团,后来这家公司被中信收购,郭炎出任中信资源控股有限公司董事长,2007年卸任。2007年~2013年,郭炎任同星投资(香港)有限公司董事、总经理。期间,在2012年郭炎创办了运高股份,并担任公司董事长至今。

运高股份拟在沪市主板上市,最早于2019年4月递交IPO申请,当年9月证监会给与反馈意见,2021年2月25日迎来上会,被发审委否决,成为2021年第四家IPO被否公司。保荐机构为长江证券承销保荐有限公司,发行中介为北京海润天睿律师事务所、大华会计师事务所、中和资产评估有限公司。

运高股份,自递交IPO申请以来,外界的质疑就从未间断过,“袖珍拟IPO企业”、“客户单一”、“营收基本靠补”等成为外界对该公司的深刻印象。

那到底是什么原因导致它被否呢?且听呆熊的详细解读。

一、因为员工少吗?

在常人印象中,上市企业怎么也得是一家大公司,而能支撑一家大公司的经营,一般来说都需要很多人。同为光伏发电产业的两家上市公司,隆基股份约有3.2万员工,通威股份约有2.3万员工。运高股份员工则不足30人,有些让人大跌眼镜。

△数据来自:运高股份招股书1-1-65页

员工不过百申请上市,其实也并非运高股份敢为人先。2020年1月16日,京沪高铁(601816.SH)在上交所主板挂牌上市,被称为“高铁第一股”,其招股书显示,他们的员工也才67人。

因此,有了京沪高铁在前面打样,员工人数少照样可以上市,只要合理就行。

运高股份建造光伏电站时,由于采取的是EPC模式,并不需要太多员工。建成后,光伏电站的日常维护对人员需求也不大(工程人员2名+运维人员12名),所以公司员工少是有其合理性的。人数少,并不是运高股份被否的原因。

不过,该公司也在招股书里坦言:对比三家同行业可比上市公司(太阳能(000591)、林洋能源(601222)、拓日新能(002218))员工总数相比存在重大差异,明显偏少。

二、因为大客户依赖吗?

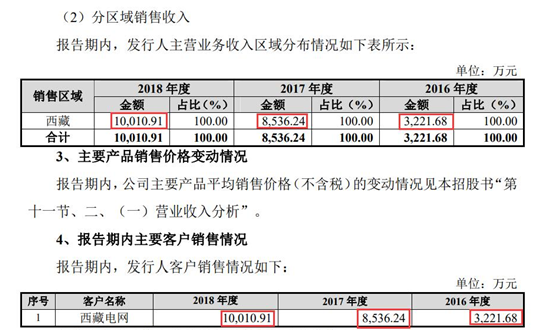

据招股书显示,2016年、2017年、2018年以及2019年上半年,运高股份销售给西藏电网的收入分别为3221.68万元、8536.24万元、10010.91万元、4759万元,均占当期主营业务收入的100%。

也就是说,运高股份的客户有且只有一个——西藏电网,贡献了公司的全部收入。

那单一客户一定会导致IPO被否吗?不一定!

据证监会51条,特殊行业允许单一客户存在,比如电力、电信、石油、军工等垄断行业。那光伏发电是垄断行业吗?未必见得。若该区域日后有第三者进入,运高股份与西藏电网的合作关系发生变动,势必会对运高股份的持续经营能力形成巨大考验,这也是发审委重点考虑的问题,成为被否的主要原因之一。

说白了,就是担忧其经营模式可持续,对未来前景不看好。

不过,可持续经营的问题,这还没完。

三、营收基本靠补贴

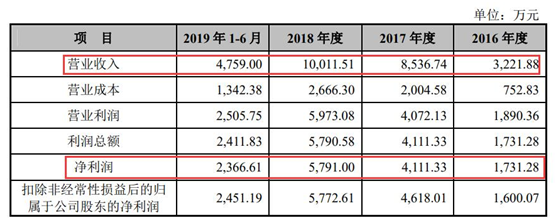

招股书显示,2016年、2017年、2018年、2019年上半年,运高股份分别实现营业收入0.32亿元、0.85亿元、1亿元和0.48亿元,同比分别增长164.96%(2017年度)和17.28%(2018年度);归母净利润分别为0.17亿元、0.41亿元、0.58亿元和0.24亿元,同比增长137.46%(2017年度)和40.84%(2018年度)。

看起来营收、利润双增长,财务数据“表现”不错。但深挖下来,这个财务数据有些“假”。

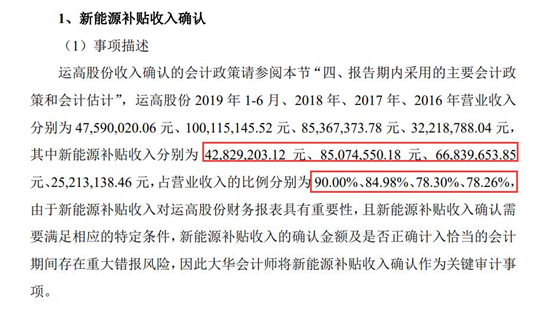

2016年、2017年、2018年、2019年上半年,运高股份的新能源补贴收入分别为0.25亿元、0.67亿元、0.85亿元和0.42亿元,分别占当期营业收入的 78.26%、78.30%、84.98%、90.00%,且逐年攀高。

也就是说,该公司营收基本靠补贴,政策风险极大。

一般情况下,根据会计准则,政府的补贴都要计入在其他收益或者营业外的收入中,除非有特定的情况存在。那为何运高股份要把新能源补贴计入主营业务中?符合会计准则吗?

而且,目前运高股份还没有收到大部分补贴。补贴大多以应收账款的形式体现在财报中,这也意味着运高股份的营收很大一部分是“账面利润”。

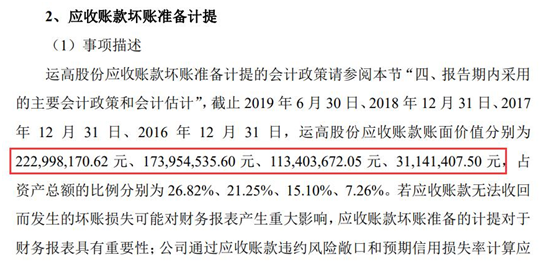

2016-2019年上半年,运高股份应收账款账面价值分别为3114.14万元、11340.37万元、17395.45万元和22,299.82万元,基本上都来自西藏电网的补贴款。应收账款金额超过了当期营收,应收账款增速也超过了同期营收增速。

这种情况,运高股份极容易存在回款变慢并大量坏账的问题。

于是,这不来申请上市了嘛。拟募资用来偿还收购曲水逐日100%股权、32MWh机械储能项目的银行贷款4.1亿元。

四、政策风险极大

近一两年,光伏发电政策出现了变动。

2020年7月31日,国家发展改革委办公厅、国家能源局综合司发布了《关于公布2020年风电、光伏发电平价上网项目的通知》,指出目前平价上网试点工作正在稳步推进。

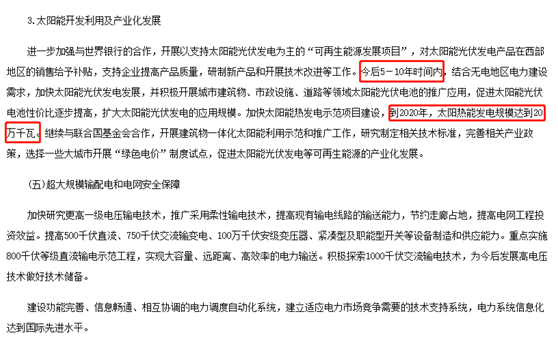

在2006年3月国家能源局发布的《关于贯彻落实国家中长期科学和技术发展规划纲要的初步意见》中指出,对光伏发电行业的扶持计划只有5-10年,而且目前太阳能发电规模已远远超过了20万千瓦。

2021年,是平价上网的元年,随着相关工作的有序推进,光伏发电政府补贴退场已是定局。

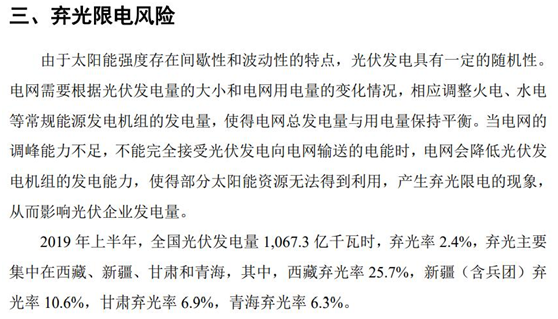

此外,公司也坦言存在弃光限电的风险。由于光伏发电的稳定性,影响光伏企业正常经营。如若短期内弃光限电的比例进一步提高,将会对公司产生不利影响。

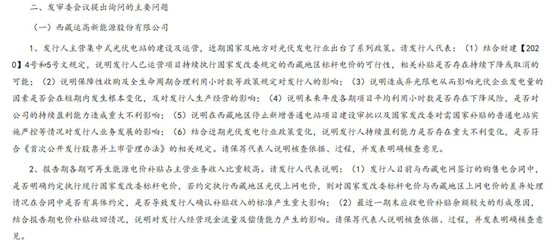

对以上政策风险,证监会的问询也是一针见血,直指问题。即使运高股份注册地在西藏,享有证监会开辟的“绿色通道”优惠。但面对这一核心问题时,运高股份几乎无力解决,也无法回答。最终,成为被否的主要原因。

五、小问题不断

在上期中,我们分析了《2021年第1家IPO被否企业——九恒条码》,其中就指出2版招股书数据不一。很不幸,这家公司又出现了这样的问题。

运高股份此番申请上市,拟募集资金用于收购曲水逐日100%股权、32MWh机械储能项目和偿还银行贷款。

招股书显示,运高股份曲水逐日20MWh并网光伏发电项目于2018年3月开工建设,2018年6月29日正式投入运营发电,工期为4个月。然而,据该项目竣工环境保护验收调查报告显示,曲水逐日20MWh并网光伏发电项目已于2017年3月开工建设。

招股书显示,该项目占地约610.74亩。但是在该项目的环境影响报告表(送审稿)中,此项目的占地面积为433550平米,约为650.32亩。两份文件披露的数据相差40亩左右。到底哪个是真哪个是假?是公司数据造假还是保荐机构工作失职?

此外,土地使用上也存在风险。

运高股份其中一个募投项目——32MWh机械储能项目,目前已建成投入使用,但该项目仅签订了征地协议,还没拿到土地权属证书。

在未取得土地使用权属证书的情况下,地上房产却已取得了建设工程规划许可证、建筑工程施工许可证等建设规划批文,并且已于2017年6月正式投入运营。是否存在程序瑕疵?存在产权纠纷风险?

另外,实际控制人郭炎,还通过其控制的企业向部分董监高提供资金支持,这是否存在委托持股等代持行为?或其他利益安排?是存在纠纷还是潜在纠纷?……

总之,小问题也是不断。

最后,我们做下总结,运高股份IPO被否,表面上是因为袖珍企业IPO被大众所知,但这并非被否的原因,甚至都不会有什么实质影响。

更多的还是因为补贴问题、政策风险、单一客户依赖问题,引发监管层对企业可持续发展的忧虑。看来,持续经营能力,真的是所有拟IPO企业都要去好好思考的问题。

本文来自硬核财经,本文观点不代表石墨烯网立场,转载请联系原作者。