质疑点:节能

图片:网络

作者:咳咳

投行最前线·IPO

鸿基节能

2021年3月25日,创业板上市委公告2021年第18次审议会议情况,不同意江苏鸿基节能新技术股份有限公司(以下简称“鸿基节能”)首发上市申请。

上市委会议提出问询的主要问题如下:

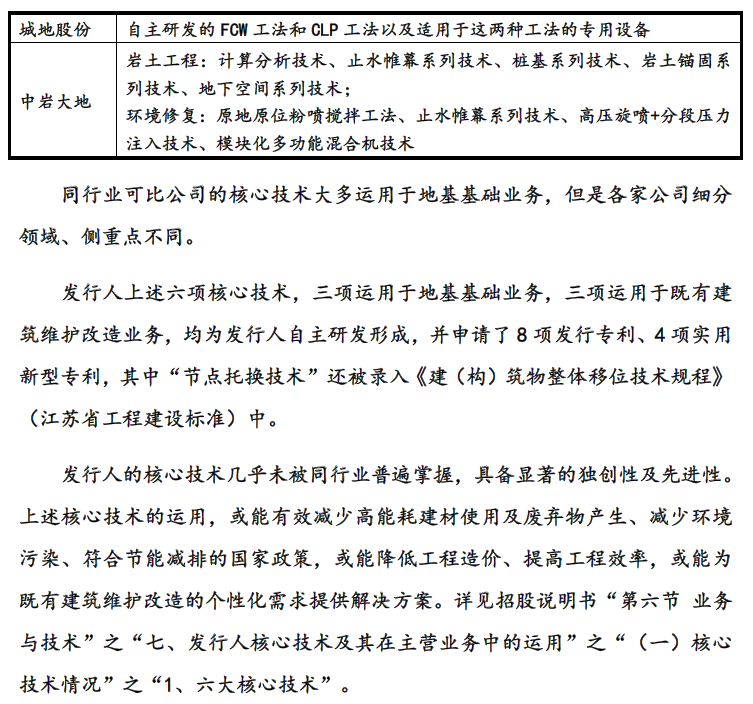

1.根据申报材料,发行人主营业务包括地基基础、既有建筑维护改造,所处行业为“土木工程建筑业”;发行人认为其属于传统产业与新技术、新业态的深度融合,符合创业板定位。请发行人代表:(1)结合建筑业企业运用《建筑业10项新技术(2017版)》在列新技术开展业务的情况,说明发行人掌握并熟练运用行业通用技术属于传统产业与新技术深度融合的理由;(2)结合既有建筑维护改造业务的特点、合同签订及对应收入确认情况,说明既有建筑维护改造业务属于新业态的理由,以及相关业务收入占比持续下降的原因;(3)说明发行人的核心技术和研发优势。请保荐人代表发表明确意见。

2.请发行人代表说明:(1)“高性能隔震建筑系列关键技术与工程应用”项目的参与单位和人员,以及发行人董事长在该项目中发挥的作用;(2)发行人利用该技术实施的工程建设及对应收入确认情况。请保荐人代表发表明确意见。

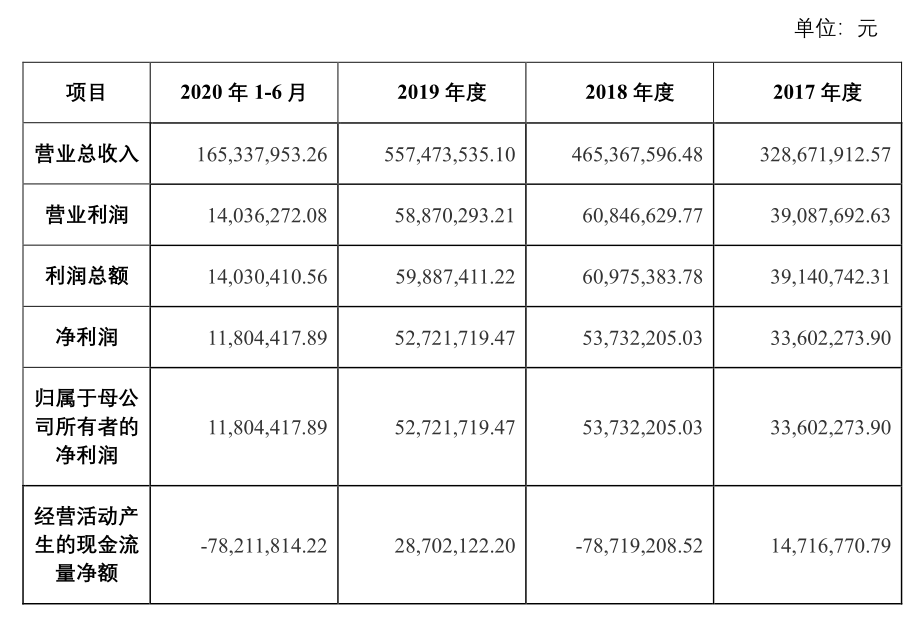

3.请发行人代表说明,报告期内经营活动产生的现金流量净额持续低于净利润且曾为负数的原因及合理性。请保荐人代表发表明确意见。

深交所发布《关于终止江苏鸿基节能新技术股份有限公司首次公开发行股票并在创业板上市审核的决定》文件披露如下:

本所上市审核中心在审核问询中重点关注了以下事项:

一是发行人是否符合创业板定位。根据申报材料,发行人所 属证监会行业为“土木工程建筑业”,属于《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条规定的原则上不支持在创业板发行上市的行业之“(七)建筑业”。关注发行人是否适应发展更多依靠创新、创造、创意的大趋势,是否与新技术、新产业、新业态、新模式深度融合。

二是关注发行人应收账款周转率低于同行业可比公司平均值、逾期应收账款占比较高、经营活动产生的现金流量净额持续低于净利润对发行人持续经营能力的影响。

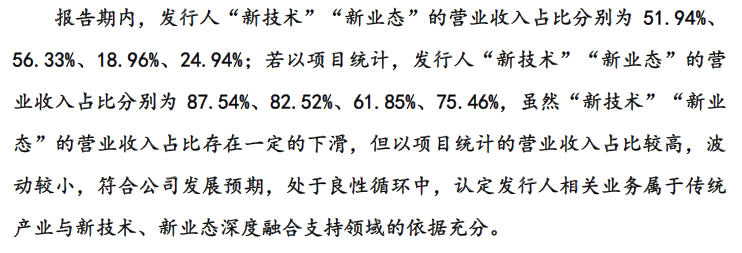

上市委员会审议认为,发行人所处行业为“土木工程建筑业”,属于《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第四条规定的原则上不支持在创业板发行上市的行业。发行人未能充分证明掌握并熟练运用行业通用技术属于传统产业与新技术深度融合,也未能充分证明既有建筑 维护改造业务属于新业态。同时,招股说明书披露的新技术、新业态相关业务收入占比、毛利占比分别从2017年度的51.94%、60.24%下降到2020年1-6月的24.94%、29.30%。

综上所述,会议认为,发行人不符合《创业板首次公开发行股票注册管理办法(试行)》(以下简称《注册管理办法》)第三条、《深圳证券交易所创业板股票发行上市审核规则》(以 下简称《审核规则》)第三条、《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》第二条及第四条的规定。

发行人基本情况

根据招股书的披露,发行人的主营业务为地基基础及既有建筑维护改造的设计和施工。地基基础包括桩基施工、基坑支护、地基处理和边坡支护等;既有建筑维护改造包括隔震加固、结构补强、整体移位、纠偏、顶升/迫降、地下空间开发利用和文物保护等。

报告期内,发行人主营业务未发生变化。按照中国证监会《上市公司行业分类指引》(2012年修订),发行人主营业务属于“E48土木工程建筑业” 。

报告期内,发行人合并报表主要数据如下:

问询及回复内容

审核中心第三轮审核问询函所列问题:

请发行人:

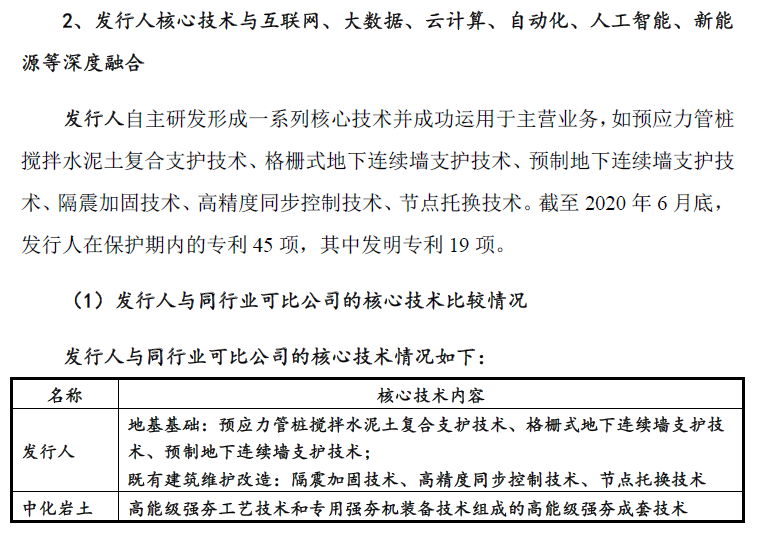

(1)披露报告期内研发人员数量、平均薪酬及其波动原因;分析并披露发行人与同行业可比公司在经营模式上的异同,发行人的核心技术优势;结合发行人研发费用率较低,分析并披露发行人是否符合创新、创造、创意的定位。

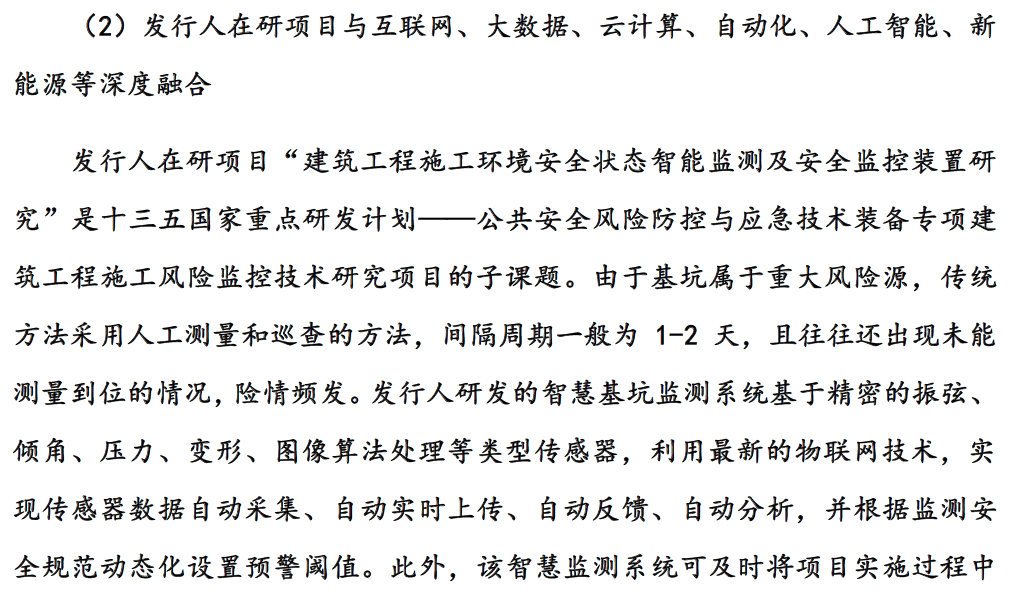

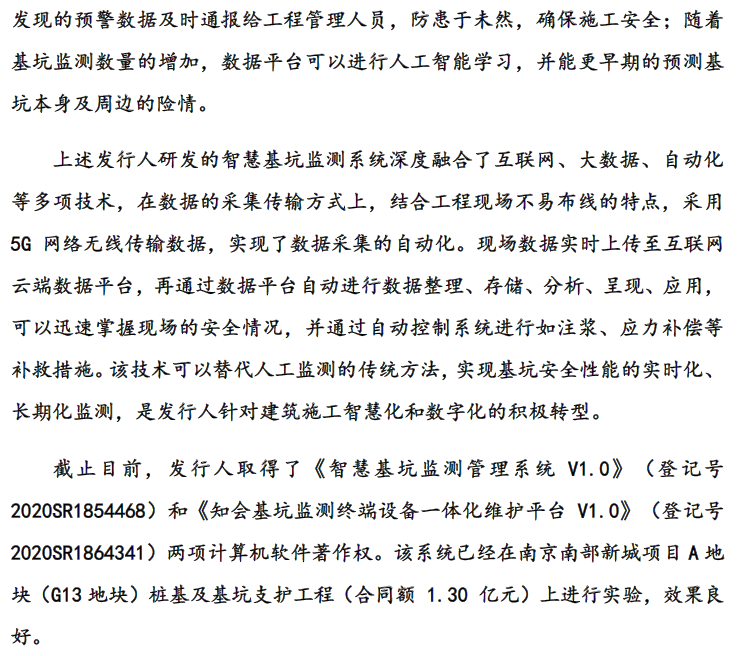

(2)分析并披露发行人核心技术、在研技术、施工项目与互联网、大数据、云计算、自动化、人工智能、新能源等深度融合的情况;分析发行人“新技术”“新业态” 收入统计口径是否符合《创业板企业发行上市申报及推荐暂行规定》的相关要求。

(3)结合各年度“新技术”“新业态” 的销售收入及毛利额占比、变动趋势,分析并披露认定发行人业务属于传统产业与新技术、新业态深度融合支持领域的依据是否充分。

相关回复如下(节选):

发行人在三轮反馈中均被问询到创业板定位的问题,即使发行人在每一轮反馈中都增加了相应回复内容,最终仍未获得上市委的认可。

附:

《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》(2020.06.12生效)

第四条 属于中国证监会公布的《上市公司行业分类指引(2012年修订)》中下列行业的企业,原则上不支持其申报在创业板发行上市,但与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业除外:

(一)农林牧渔业;(二)采矿业;(三)酒、饮料和精制茶制造业;(四)纺织业;(五)黑色金属冶炼和压延加工业;(六)电力、热力、燃气及水生产和供应业;(七)建筑业;(八)交通运输、仓储和邮政业;(九)住宿和餐饮业;(十)金融业;(十一)房地产业;(十二)居民服务、修理和其他服务业。

第五条 本规定第四条所列行业中与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业,支持其申报在创业板发行上市。

保荐人应当对该发行人与新技术、新产业、新业态、新模式深度融合情况进行尽职调查,做出专业判断,并在发行保荐书中说明具体核查过程、依据和结论。

本所发行上市审核中,将对按本条第一款规定申报的发行人的业务模式、核心技术、研发优势等情况予以重点关注,并可根据需要向本所行业咨询专家库的专家进行咨询。

本文来自投行最前线,本文观点不代表石墨烯网立场,转载请联系原作者。