产业集群整体现状

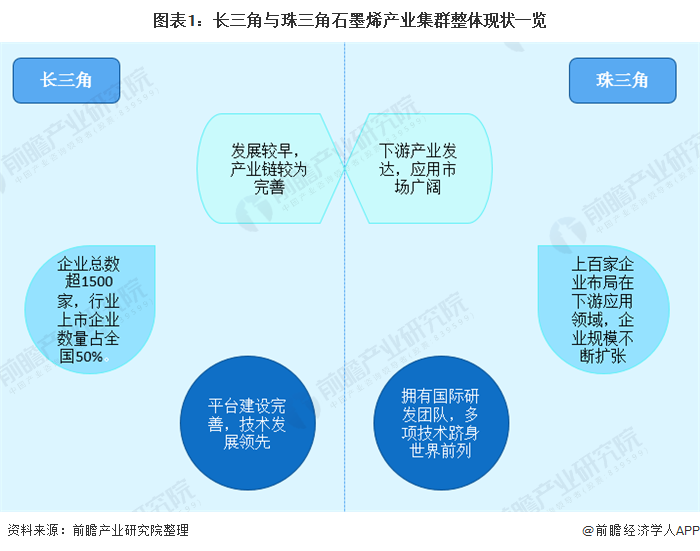

长三角与珠三角均为我国石墨烯产业的聚合区之一。

其中,长三角地区是我国石墨烯发展较早,产业链较为完善的集群地之一,产业链相对完善,长三角地区中上海、江苏、浙江、安徽布局较早,在国内甚至国际石墨烯版图上的影响力不断提升,形成了以“江苏常州为核心,浙江宁波为引领,上海安徽同步发展”的集群发展模式。

珠三角地区则以深圳为核心,在能源、新材料、电子信息、可穿戴设备、电动汽车等诸多领域产业集群发达,石墨烯应用市场较为完善,在石墨烯产品生产、设备制造方面具有较大的优势。同时,珠三角地区石墨烯科研水平不断推进,石墨烯太赫兹芯片、柔性显示等技术跻身世界前沿。

产业集群政策环境

在政策环境方面,长三角与珠三角均出台了相当数量的有关石墨烯产业的政策文件。

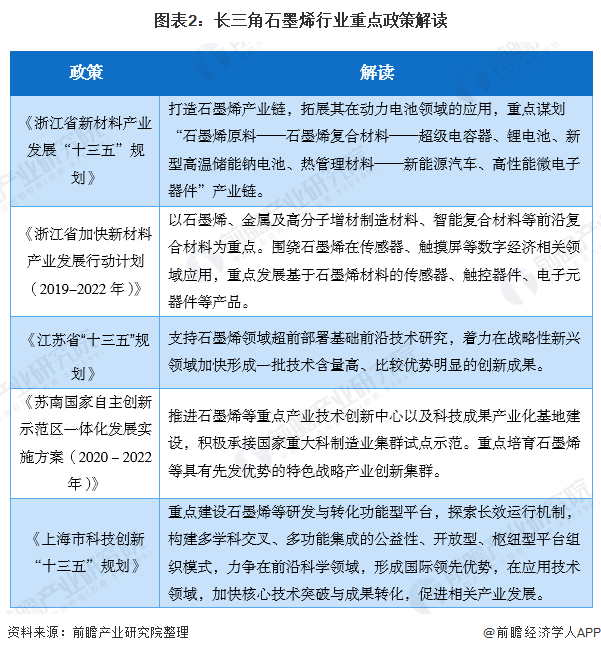

长三角方面,江苏省、浙江省、上海市均对石墨烯产业的发展十分重视,江苏省发布了《苏南国家自主创新示范区一体化发展实施方案(2020-2022年)》积极推动石墨烯产业集群的建设;浙江省的《浙江省加快新材料产业发展行动计划(2019-2022年)》则更注重石墨烯下游的应用;《上海市科技创新“十三五”规划》也对石墨烯相关技术的进步提出了新的要求。

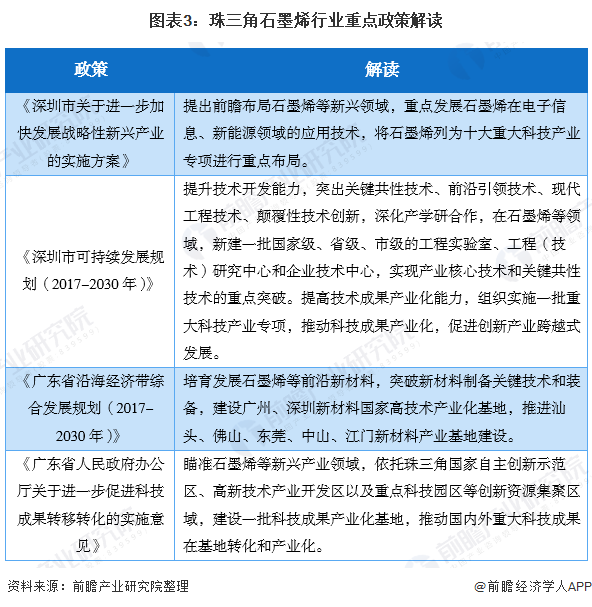

珠三角方面,《广东省人民政府办公厅关于进一步促进科技成果转移转化的实施意见》意在加快产业集聚,建设石墨烯产业基地;《深圳市可持续发展规划(2017-2030年)》则较为重视石墨烯科研与技术方面的进步。

从文件数量方面来看,长三角由于省份与城市较多,整体的石墨烯相关文件数量也较多,政策环境方面更加优渥。

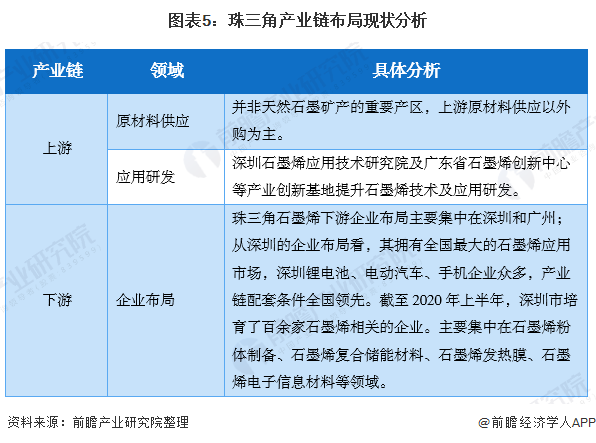

产业链布局情况

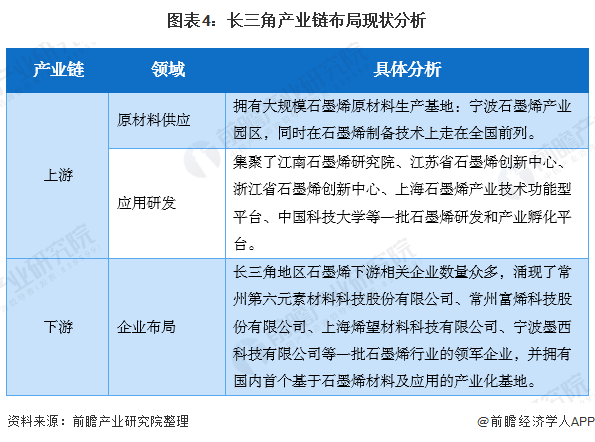

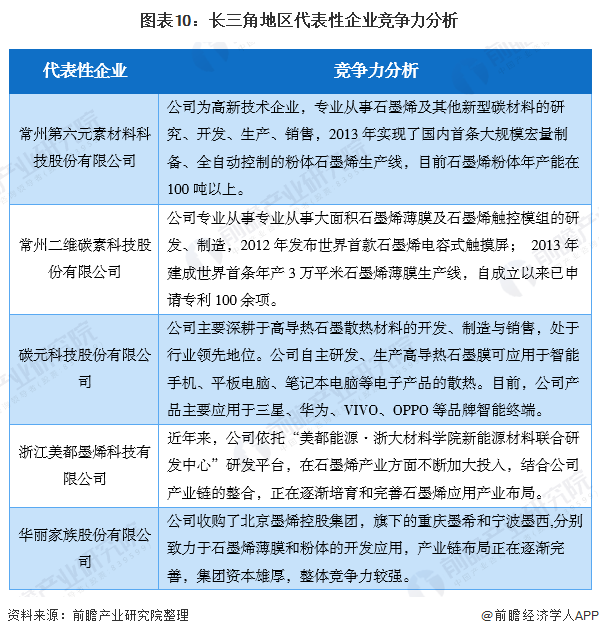

目前,长三角地区依托区域良好的产业发展平台以及完善的产业发展体系,形成了涵盖石墨烯制备、新能源、复合材料、热管理等领域的综合产业发展模式。从长三角石墨烯整体的产业链布局现状看,在江苏、浙江已经基本形成了一条涵盖石墨烯设备研发、原料制备与下游应用的完整产业链。

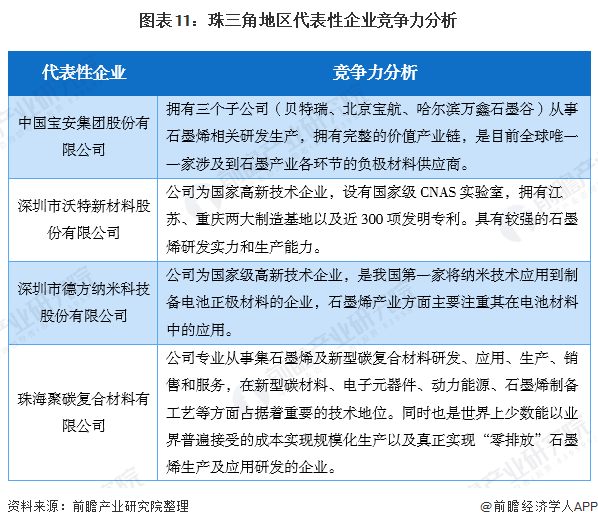

珠三角地区由于并非我国天然石墨矿产资源产区,上游竞争优势不足,其产业发展主要集中在石墨烯下游应用市场的开拓,整体下游市场的开拓较为迅速,形成了以石墨烯生产、设备制造为依托,重点突破新能源、大健康、电加热、复合材料等领域的产业发展模式。

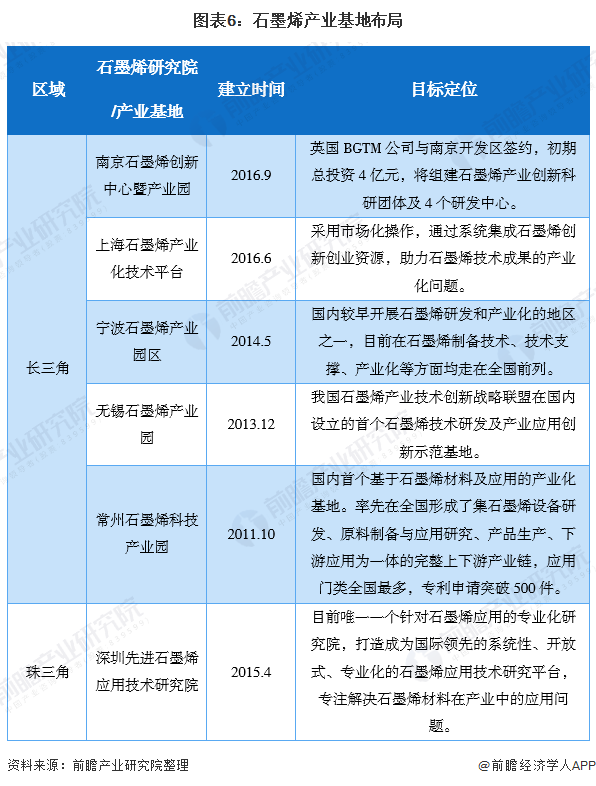

产业基地布局情况

从产业基地布局情况来看,长三角产业基地布局较多,在南京、上海、宁波、无锡、常州均有产业基地布局。而珠三角的产业基地目前仅有深圳先进石墨烯应用技术研究院等寥寥几家,但深圳先进石墨烯应用技术研究院是目前唯一一个针对石墨烯应用的专业化研究院,在石墨烯应用技术方面处于国际领先地位。

产业研发能力情况

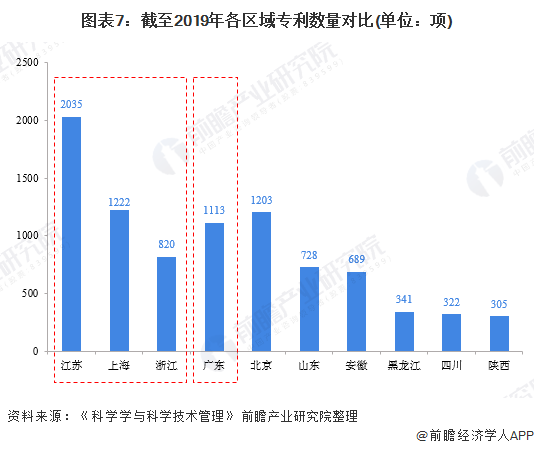

从区域专利数量来看,长三角的石墨烯专利数量大约为广东省的3-4倍。截至2019年,江苏省专利数量位居全国第一,约2035项,遥遥领先。其次则是上海市和北京市。长三角三大区域石墨烯平均专利数为1359项,高于珠三角的1113项。

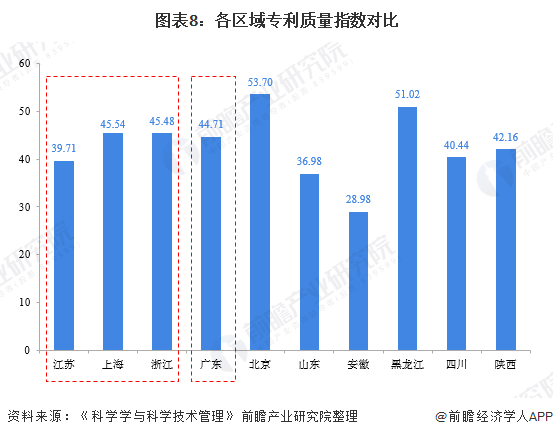

从各区域专利质量上来看,长三角地区的专利数量虽多,但整体质量并不突出,珠三角的专利质量也仅仅处于中游水准,远低于北京、黑龙江等地。综合来看,珠三角石墨烯专利平均质量略高于长三角地区。

从整体产业研发能力上来看,拥有更多产业基地和研究院的长三角地区则更占优势。

(注:各区域专利质量指数均根据《科学学与科学技术管理》中相关论文发布的专利质量测度指标体系得出。)

区域企业发展状况

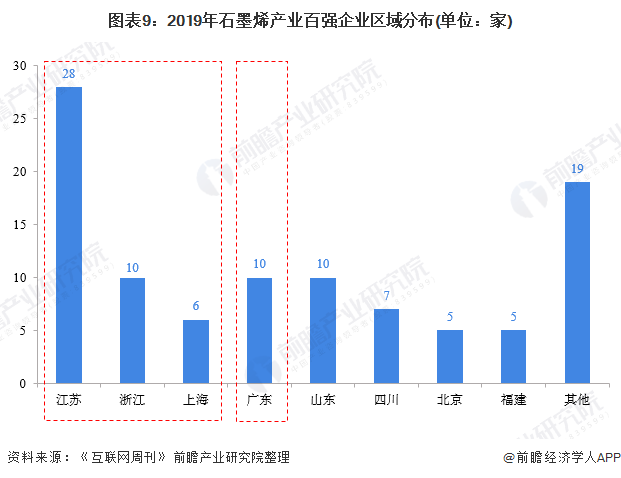

从区域企业的发展情况来看,2019年第16期《互联网周刊》披露的2019年石墨烯产业百强企业中江苏省独占28家,长三角地区入选石墨烯产业百强企业的企业数量合计44家,而珠三角地区仅有10家企业入选,可见长三角地区行业龙头企业数量远高于珠三角地区。

综合评价

珠三角地区受益于深圳锂电池、电动汽车、手机企业的发展,在石墨烯应用市场上竞争优势较为明显,且深圳企业在石墨烯研发能力较强,在应用领域实现了一定的突破。

但珠三角地区的产业规模、企业数量以及产业链完善程度远远不及长三角地区,在研发上也不具备优势。故综合来看,在石墨烯产业集群方面,长三角地区的实力和竞争力要胜过珠三角地区。

以上数据来源于前瞻产业研究院《中国石墨烯行业深度市场调研与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

本文来自前瞻产业研究院,本文观点不代表石墨烯网立场,转载请联系原作者。