2019年3月22日,上交所官网公布科创板首批受理上市申请的企业名单,一共9家公司,江苏天奈科技股份有限公司成为其中一员。天奈科技拟公开发行股份不少于5796.45万股,占发行后总股本的比例不低于25%,每股面值为1元,发行后总股份不少于23185.81万股。

招股书显示,天奈科技创办于2011年,主要从事纳米级碳材料及相关产品的研发、生产及销售,主要产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒等。

爱股票查阅,目前A股公司中尚无此行业公司,与之有关联的是拓邦股份,该公司参股了碳纳米管公司德方纳米,后者于今年3月19日刚刚过会。道氏技术收购了青岛昊鑫,后者与天奈科技业务相似。另外,三顺纳米公司也已提交了创业板IPO招股说明书(申报稿),因此爱股票将以上三家公司作为天奈股份的可比公司进行分析。

一、天奈科技业绩波动大明显高于同行

根据招股说明书,天奈科技目前是中国最大的碳纳米生产企业。主要产品包括碳纳米管粉体、碳纳米管导电浆料、石墨烯复合导电浆料、碳纳米管导电母粒等。其中公司的主要收入来源为碳纳米管导电浆料,其下游为锂电池厂商。

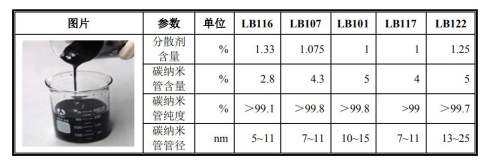

天奈科技碳纳米管导电浆料主要产品性能参数以及公司的分类产品收入如下面两张表所示:

天奈科技的下游客户主要是做锂电池的,新能源汽车行业的发展情况与天奈科技的发展情况直接相关。2017年天奈科技就借助新能源汽车快速发展的机会,成功的将营业收入翻了一倍还多。但是这也产生了问题,例如2017年的大客户沃特玛出现经营危机,天奈科技只好计提大额坏账准备。

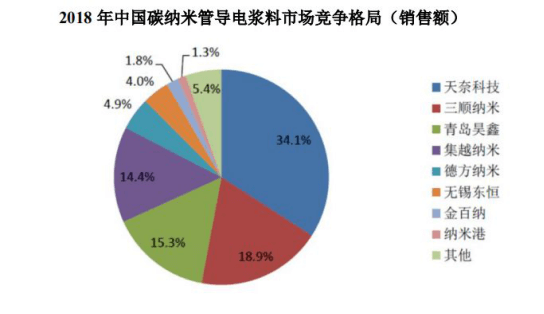

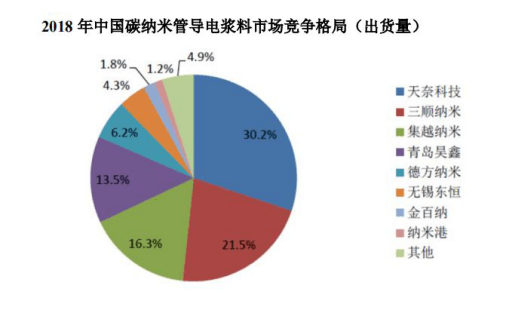

借助下游需求的不断增长,碳纳米管等新型材料业务也在不断增长。目前天奈科技在镇江已经建立了年产750吨的碳纳米管生产基地,是中国最大的碳纳米生产企业。根据招股说明书,无论是销售额还是出货量,天奈科技都居于国内第一,如下面两图所示:

爱股票发现,虽然天奈技术营业收入增长快,市场份额所占最大,但是如果考虑利润的话,天奈技术是最不稳定的。其在2017年年度出现亏损情况,而可比公司三顺纳米和青岛昊鑫在同一时间的利润都是正值。

二、天奈科技连续三年现金流为负,应收款过快上涨存风险

在天奈科技取得比其他可比公司更好的成长性的同时,其财务数据的野蛮增长也带来了隐患,其财务波动明显大于同类公司。

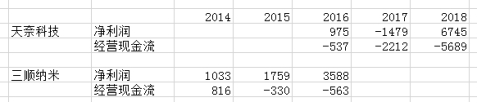

根据招股说明书,天奈科技2016年-2018年归属母公司股东的净利润分别为975.12万元、-1479.97万元和6745.31万元。

其扣非净利润要好看一些,以上三年分别为521.17万元、1008.88万元和6486.70万元。其中,2017年天奈科技净利润为负的主要原因是2017年公司大客户沃特玛资金链出现问题,致使公司应收商业承兑汇票无法兑付,应收账款无法收回而计提6979.52万元的坏账准备。

爱股票认为,坏账是天奈科技以及其投资者需要注意的问题,即便在2017年和2018年天奈科技分别计提了接近7000万和5200万元的坏账准备后,天奈科技2016年-2018年的应收账款面值仍然高达7567.37万元、16504.44万元和17842.80万元。

爱股票估算了一下应收账款周转次数,发现2017年由于天奈科技选择客户不谨慎,应收账款速度明显快于销售收入增长速度,导致应收账款周转次数快速下降。

该值在2018年有所回升,但是我们应该看到,这是因为天奈科技连续在2017年和2018年计提大额坏账准备才将周转次数提升上来的。天奈科技将来客户选择是投资者需要关注的重点,不谨慎的选择客户并一次性冲销将会导致公司业绩大幅波动。

而天奈科技所列出的可比公司三顺纳米虽然其应收款周转天数(注释:因为天奈科技的招股书没有区分应收账款和应收票据,因此我们无法单独比较,上表的应收款均包含应收票据)呈现逐渐下降的趋势,但是其周转次数最低值2.2次依然高于天奈科技最高值1.83次。

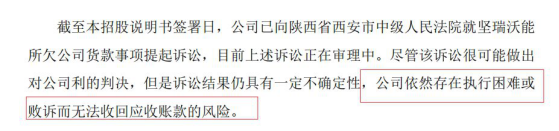

即便天奈科技的招股书提到因为沃玛特事件而更加关注应收账款问题,但是截止到目前,爱股票仍然对此没法安心。根据招股说明书,天奈科技正在与A股上市公司坚瑞沃能打官司,原因亦是与应收账款有关。

应收账款自然也影响了公司的现金流,根据间接现金流量表编制方法,任何营运资本的增加,都会导致现金流量的减少。而天奈科技不断增加的应收账款自然会影响其现金流数额。

根据招股说明书,天奈科技2016年-2018年公司经营活动产生的现金流量分别为-537.42万元、-2212.63万元和-5689.09万元,给人的直观印象就是,公司的规模越大、营业收入越高,公司烧掉的钱就越多。

(注释:由于三顺纳米和天奈科技并非同一时间申请上市,财务数据时间存在一定错位,但是我们无法得到更好的数据,单位:万元)

比较了一下天奈科技和三顺纳米现金流的情况,爱股票发现,尽管三顺纳米也存在着随着业务规模扩大(对应着净利润提升)现金流越来越差的情况,但是其每年烧掉的数值与净利润的比值与天奈科技不可同日而语。

根据2015年或者2016年的情况,三顺纳米大约相当于每烧掉1元钱,能获得6元钱的净利润;而对于2018年的天奈科技来说,每烧掉1元钱,只能获得1.18元的净利润,显然后者更能烧钱。

此外,由于天奈科技所在行业属于高端行业,最近很多资本都通过参股公司或者收购公司的方式进入该行业,以及该行业公司通过IPO或者被收购的方式进入资本市场,导致该行业出现的竞争更加激烈。

其中涉及到全行业竞争所带来的劣势是,该行业所有公司的毛利都在下降。天奈科技2016年-2018年度,公司的毛利率分别为49.04%、42.13%和40.35%。

三顺纳米2014-2016年毛利率分别为59.21%、52.07%和58.59%,虽然不像天奈科技逐年下降,但是也出现了波动。而同一时期,另一个可比公司德方纳米2014-2016年的毛利率则为38.07%、40.29%和23.78%,同样出现波动。

三、董事大多投资出身、核心技术人员简历存疑

爱股票认为,天奈科技属于高科技企业,高科技企业能否成功主要在于人力资源,其中董监高人员的专业知识和经验占很大的比重。但是,爱股票在查阅了天奈科技公司的董监高资料和核心员工资料后,出现了一些疑惑,兹与读者分享如下:

毫无疑问,天奈科技的董事长郑涛先生,这位曾在《科学》杂志上发表《锂在碳材料中的穿插机制》的物理学博士是该公司的骄傲,但是除了他之外,只有严燕女士是“懂技术”的(材料学院的硕士,此后一直在电池类公司工作),并且有些人员的简历自身存在一定的“冲突”。

任昭铭先生本来是学电机工程的,2001年-2002年在MIT呆了一年,拿了一个科技管理硕士学位,再回国就在广达电脑有限公司任策略及投资总监了。

姜伟作为一个80后,本科就读于北大经济学院金融学专业,之后又去光华管理学院镀了层金,后来就去安永会计事务所担任高级审计师。

牛奎光先生获得了清华大学计算机科学与技术专业的硕士,后来去了麦肯锡咨询公司,之后始终忙着做投资。他的专业背景以及之后的工作经历不会为碳纳米材料提供任何帮助。

蔡永略先生是学会计的,此后一直在往CFO的路上前进,2016年2月就职于天奈,担任董事、副总经理、财务负责人以及董秘。

其他三位独立董事,王欣新是学法律的,苏文兵是会计学教授,于润先生在南京大学商学院担任院长。

从董事简历来看,除了董事长郑涛和严燕外,其他似乎都是为了公司上市而不是发展技术而服务,从长期发展角度看,爱股票认为由技术人员组成的董事会显然会对公司更有帮助。在这方面,可比公司德方纳米显然胜出一筹。

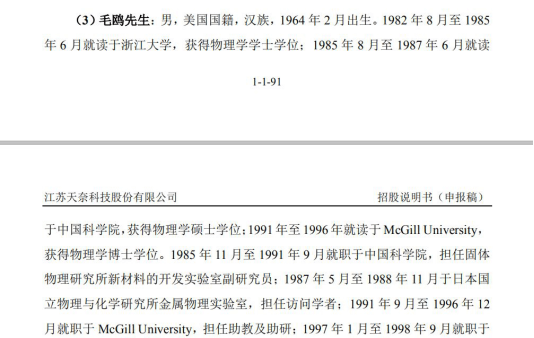

在天奈股份核心技术人员的介绍中,美籍华人毛鸥博士的简历非常好看,堪称骨干人才:

但这份简历却存在一些让人疑惑的地方。根据简历,毛鸥先生1982年-1985年就读于浙江大学,但是我们都知道本科应该是四年制,并且当时国内没有学分制没法提前毕业,那毛鸥又怎么花了3年时间就读完了本科呢?

接下来,毛鸥先生1985年-1987年就读于中科院,但是简历又称1985年起毛鸥就已经是中科院的副研究员,敢问谁会让一个刚读研究生担任中科院的副研究员呢?

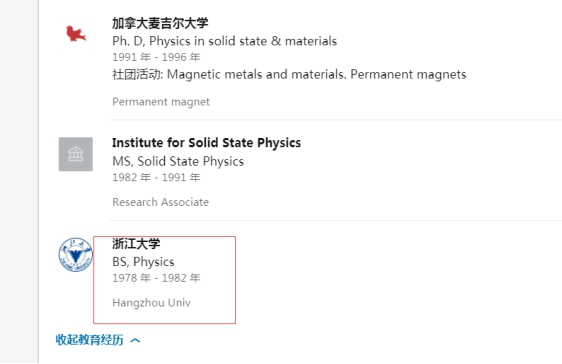

为此爱股票查阅了毛鸥博士领英网的简历,根据我们在2019年3月26日看到的领英网简历(已保存截图)

爱股票发现招股说明书所列示的毛鸥先生的简历与毛鸥本人在领英网的简历存在以下不同:

毛鸥先生是1978-1982年就读于浙江大学的,这个才是一个4年制大学应该就读的时间。但是如果按照招股书的简历,毛鸥博士1964年出生,意味着他14岁就上了大学。

我们应该知道因为历史原因,毛鸥先生在青少年时,国内并不重视教育,一个14岁的孩子考入浙江大学这种好大学并不符合常识。因此,如果毛鸥先生领英网的简历如果是真实的,那么招股书上的出生年份则可能是错误的。

有读者可能会问,招股书的简历如果存在问题,毛鸥先生为什么不可以把本科“读”到86年呢?

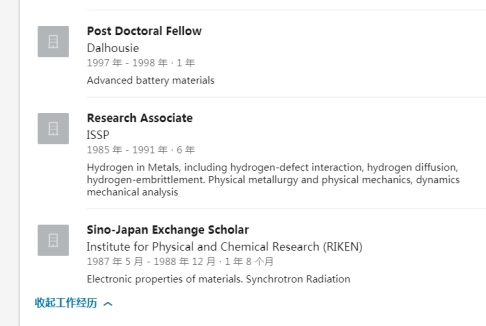

答案还在领英网,领英网显示,毛鸥先生1985年就在中科院担任了副研究员,因此毛鸥先生必须在1985年“离开”浙江大学。

这同时也解决了另外一个问题,就是中科院为何会让一个刚考进来的研究生当助研。如果毛鸥先生1982年就本科毕业,1982-1985年在中科院读研究生,1985年-1991年在中科院做助研(ISSP是中科院一个下属研究所),那么毛鸥先生的时间线不会有任何问题。

如此说来,招股书上毛鸥先生的简历很可能存在多处表述不当。

天奈科技作为9家最早的科创板审批上市企业,其投资机遇与风险并存。一方面其拥有着国内最大的销售额和出货量,并且正如招股书所说,行业可能迎来了新的发展机遇。

另外一方面,其业绩波动大于同类企业,应收账款管理弱于同类企业,存在着连续2年大额坏账计提准备的现象。

同时正如我们在第三部分所说,天奈科技的招股书中对其核心技术人员毛鸥博士的简历可能存在虚假陈述,倘若如此,该份招股书对于其他董监高的简历以及其他方面的表述是否完全恰当也会引起人们怀疑,投资者对此不得不多长一个心眼,提防风险。

本文来自爱股票,本文观点不代表石墨烯网立场,转载请联系原作者。