“其实,我自己也没有想到,这个事情(收购紫砂壶)会有这么大的影响。”中超电缆的董事长杨飞对新京报记者说,“不过这也是个好事情,让更多的人能关注到紫砂壶的价值,可以说是意外之喜。”

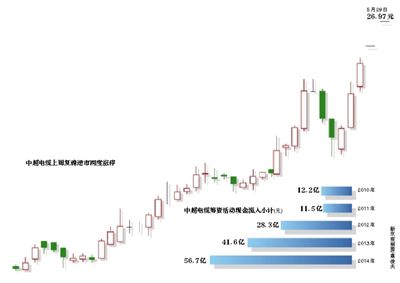

这的确是意外之喜,在一片哀鸿遍野,高达500余只股票跌停的5月28日A股,中超电缆凭着天价紫砂壶引来的关注与50亿元进军文化产业“壶联网”的热度,复盘逆势涨停,5月29日,该股再次一字涨停。

而此时,距中超电缆因1.04亿元收购紫砂壶大师顾景舟的28把紫砂壶,被质疑“不务正业”并收到深交所的关注函,仅仅过了5天。

中超电缆的主营业务为电线电缆的研发、生产、销售和服务,2014年其营收增幅下滑至个位数,归属净利润大幅下滑37%。更有业内人士对其画的百亿紫砂壶“大饼”表示了质疑,认为紫砂壶一直属于较为小众的收藏品,未来要达到百亿的市场需要一定的时间。

杨飞的名片背后,密密麻麻地印着约30家公司的名字,领域涵盖了电缆、新材料、房地产、环保、农业等领域,皆为中超电缆控股参股或兼并的公司,而对紫砂壶产业链50亿的投资成其又一布局方向,在这张名片方寸之间,似乎可以一窥中超电缆过去和未来的资本游戏。

主业不景气 中超电缆四面出击

“中超电缆”这个名字,在之前散见报端时,常与石墨烯、光纤等概念股联系在一起。由于近两年用电量增速下滑,电力投资增速下降,电缆行业因产能过剩也处于不景气阶段。因此,中超电缆除了偶尔搭搭概念股的顺风车,在股市的表现不算亮眼。

在2012年初,公司提出了“在未来两三年的时间内,公司计划以资本市场为平台,以收购、兼并为手段,优化企业资源配置,加快产品结构调整”的发展目标。

此后的2012年内,中超电缆通过非公开发行股票完成了对明珠电缆、远方电缆、锡洲电磁线的收购,这些收购增厚了公司的净利润和营收,2013年中超电缆营收同比增长134.06%达到43.98亿元,归属上市公司股东的净利润同比增长208.50%达1.66亿元。

但这种收购也有“副作用”,从财报可以看出,公司的近年来应收账款高企,近三年经营活动产生的现金流量净额连续为负,这表明公司造血能力较差。对此,中超电缆回应称,由于公司于2012年收购了一批规模小但产能高的电缆公司,在扩大生产之后短期内无法回笼资金,预计恢复周期不超过5年……

本文来自新京报,本文观点不代表石墨烯网立场,转载请联系原作者。