你经历过手机发热发烫到自动关机吗?随着智能设备运行功率不断提升,越来越多的电子产品面临散热难题。元器件温度过高,可能会导致产品宕机、运行系统中断,更有甚者,会导致产品零部件损坏,因此,散热性能的高低直接决定着产品运行的可靠性和稳定性。如何为智能设备提供效果更佳的散热模式,是不少厂商探索的重要技术领域。

石墨烯散热膜便是一种新型的散热材料,目前,国内不少厂商正在争相布局这一领域。正在冲刺科创板IPO的常州富烯科技股份有限公司(以下简称“富烯科技”)就是其中一家,其主营石墨烯散热材料研发、生产和销售。

《每日经济新闻》记者注意到,目前,石墨烯散热材料更多应用于平板电脑和智能手机等消费电子领域。近三年来,公司最终用于客户A和荣耀终端的产品合计销售收入占营业收入比例高达99%左右,种种迹象表明,客户A大概率为华为。而从行业整体情况来看,去年至今,消费电子行业一直处于出货量下滑、清库存的低迷阶段,富烯科技也在去年出现了产销量下滑的情况,未来是否会持续下滑仍然未知。

此外,10%是劳务派遣比例的一条红线。2022年末,富烯科技的劳务派遣人员比例由上一年末的34.23%下降至4.37%,数量上减少了超180人,总用工量也减少了近140人。奇怪的是,在生产人员占比超70%的情况下,2022年直接人工成本却保持稳定。

受排他销售协议等影响,客户集中度高

从实验室走进千家万户,作为一种新型散热材料,目前,石墨烯的产业化还处于初期阶段,下游渗透率还比较低。距离石墨烯首次实现商业化应用的产品发布还不到五年,目前,石墨烯主要大规模应用于智能手机和平板电脑等。据华泰证券研究,2021年,5G手机石墨烯散热膜渗透率为31.91%,预计到2022年渗透率达到33.79%。

图片来源:招股书截图

在石墨烯商业化方面,富烯科技也算得上是重要的行业推动者。公司在招股书中称,2018年,客户A面向全球发布的旗舰智能手机应用了公司生产的石墨烯导热膜,成为全球首款采用石墨烯散热方案的智能手机,标志着以石墨烯为主体的散热材料商业化应用案例的首次落地。2020年,公司生产的3D超厚石墨烯导热膜在国内首款5G平板电脑实现首次规模商业化应用。

在招股书(申报稿)中,客户A显得颇为神秘。2020年~2022年,公司最终用于客户A和荣耀终端的产品合计销售收入占营业收入比例分别高达98.56%、99.19%和99.30%。

对于客户集中度高的原因,富烯科技称,其一是新技术、新材料起步阶段一般由下游领军企业开始引领和推广,同时受限于公司产能影响。其二是在业务合作之初,客户A与公司签订了排他销售协议,不过相关排他销售条款已于2021年1月提前解除。另外,富烯科技还称,同行竞争对手同样表现出客户集中度较高的特点,深圳市深瑞墨烯科技有限公司主要客户为OPPO,广东墨睿科技有限公司主要客户为小米。

那么客户A是谁?根据公开报道,全球首款采用石墨烯散热方案的智能手机由华为于2018年发布,彼时华为与荣耀还未分家。此外,客户A为公司的关联方,荣耀终端则为公司曾经的关联方,而华为旗下的哈勃科技创业投资有限公司则是公司持股8.92%的股东。由此来看,客户A大概率为华为。

下游消费电子市场低迷,去年产能利用率下滑

在高度捆绑客户A和荣耀终端的背景下,智能手机和平板电脑同样也是富烯科技产品目前面向的主要下游市场。公司在招股书(申报稿)中称,目前,公司产品主要应用于中高端智能手机、平板电脑等消费电子产品,小规模应用于笔记本电脑、智能可穿戴设备、ICT设备、航空航天、医疗器械等领域。

值得注意的是,目前,消费电子行业正处于需求疲软、清库存的低迷阶段。根据IDC发布的数据,2022年,全球智能手机出货量同比下滑11.3%至12.06亿台。富烯科技也在招股书(申报稿)中援引市场调研机构TrendForce的数据称,全球智能手机自2021年三季度至2022年四季度,已连续六个季度同比降低。

终端市场的景气度对产业链企业的经营状况影响极为关键。

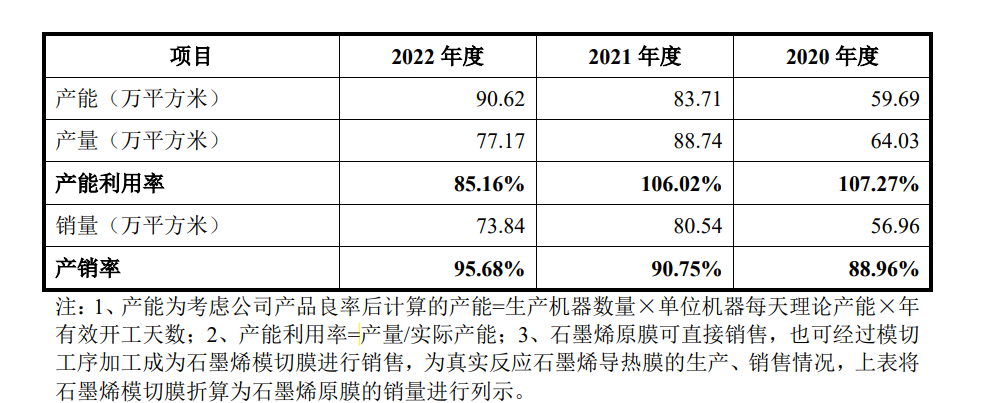

最为直观的是,2022年,富烯科技的产销量及产能利用率均出现了下滑,产能利用率从2021年的106.02%下降至2022年的85.16%,产量、销量则分别从2021年的88.74万平方米、80.54万平方米下滑至2022年的77.17万平方米、73.84万平方米。

图片来源:招股书截图

此外,公司重要原材料采购金额也在2022年大幅下降。2022年,富烯科技对原材料氧化石墨烯前驱体的采购金额为2659.97万元,2021年、2020年则均超4500万元。对于原因,富烯科技称,公司采用“以销定产、适当备货”的生产模式,2022年生产消耗了较多的期初半成品;2022年下游消费电子行业需求疲软,公司客户订单有所下滑,原材料采购需求随之降低。

对于市场的未来走向,富烯科技援引TrendForce的数据称,预估2023年二季度智能手机库存有望回到健康水位,预计2023年智能手机出货量同比增幅约1%至3%。不过从最新预测数据来看,机构此前的预测显然过于乐观,市场恢复还需要一定的时间。

在5月10日举办的2023年IDC中国ICT市场趋势论坛上,IDC指出,全球智能终端市场在2023年的复苏态势不及此前预期。根据其最新预测,2023年智能手机的出货量将下降1.1%至11.9亿部。IDC认为,真正的市场复苏预计要到2024年才会出现。

在目前客户高度集中、下游主要市场低迷的背景下,富烯科技是否能保证经营增长的可持续性,其他领域的研发、新客户的市场推广又何时能够实现较大的突破,仍有待观察。

劳务派遣用工量减少超180人,直接人工成本为何保持稳定?

另外,作为制造型企业,富烯科技的劳务派遣用工比例也值得关注,这也是近年来监管对IPO公司审查的重点内容之一。

富烯科技称,由于业务快速扩张,为提高管理与生产效率,公司在临时性、辅助性或者替代性的工作岗位上实施劳务派遣作为公司用工形式的补充手段。根据《劳务派遣暂行规定》,用工单位应严格控制劳务用工数量,企业使用派遣的劳务用工比例不得超过10%。

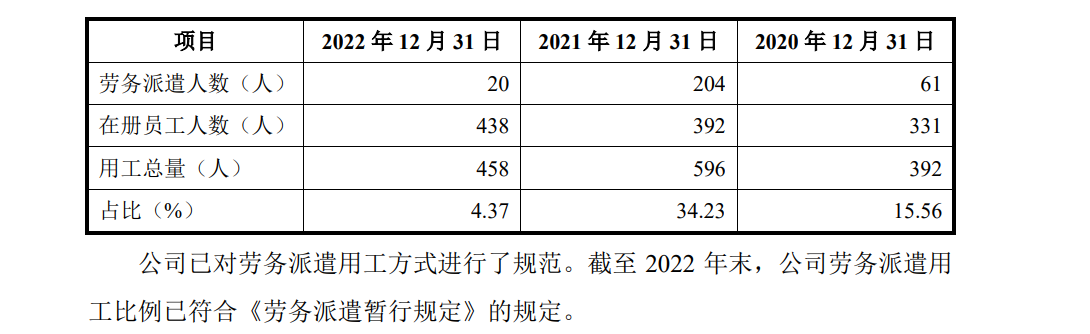

值得注意的是,2021年末,富烯科技的劳务派遣人员从2020年末的61人大幅增长至204人,劳务派遣比例则从2020年末的15.56%增长至2021年的34.23%。而在递交IPO申请材料的前一年,即2022年末,富烯科技的劳务派遣人数骤降至20人,劳务派遣比例则降至4.37%。

图片来源:招股书截图

与此同时,富烯科技的总用工量也从2021年末的596人降至2022年末的458人,其中生产人员为315人,占比超70%。也就是说,一年内,富烯科技劳务派遣人员减少了超90%,总用工量则减少了超23%,而产量方面仅有13%左右的下滑。

富烯科技是如何做到的?对此,公司在招股书(申报稿)中称,其一是提升部分工序自动化生产水平,降低用工总量;其二是与符合公司用工标准的劳务派遣员工签署正式劳动合同;其三则是将富余劳务派遣员工退回劳务派遣公司。

值得注意的是,按照富烯科技的说法,主营业务成本中直接人工成本包括生产人员的工资和劳务派遣成本等。按照常理来说,由于生产人员占比较高,在总用工量减少幅度较大、劳务派遣人数下降的情况下,直接人工成本也将出现下降。

但富烯科技2022年的直接人工成本与2021年相比保持稳定,2021年、2022年分别为2195.27万元和2196.79万元。2020年,直接人工成本则是1438.82万元,当年末的总用工量为392人。那么,富烯科技具体是在2022年何时完成的整改,直接人工成本差异不大的合理性是什么,现在的用工总量又是否能保证生产?

针对IPO相关问题,5月29日,《每日经济新闻》记者向富烯科技公开信箱发送了采访函;5月30日,记者也电话联系了富烯科技方面,但截至发稿未获回复。

封面图片来源:每经记者 文多 摄(资料图)

本文来自每日经济新闻,本文观点不代表石墨烯网立场,转载请联系原作者。