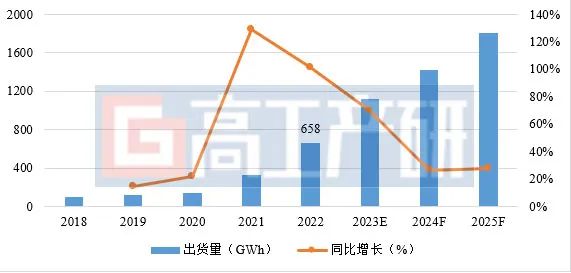

受全球能源危机加剧、碳中和进程加速等因素驱动,近两年国内外新能源汽车和储能市场呈现出井喷式增长态势,带动锂电池市场规模亦大幅增长。高工产研锂电研究所(GGII)数据显示,2022年中国锂电池出货量658GWh,同比增长超1倍。受锂电池出货量增长带动,锂电池材料出货量也快速增长,其中导电剂市场亦受益于此。

2018-2025年中国锂电池市场出货量及预测(GWh,%)

数据来源:高工产研锂电研究所(GGII),2023年3月

导电剂是锂电池关键辅助材料之一,在活性物质之间、活性物质与集流体之间起到收集微电流的作用,以减小电极的接触电阻并加速电子的移动速率,同时也能有效提高锂离子在电极材料中的迁移速率,从而提高电极的充放电效率。

高工产研锂电研究所(GGII)数据显示,2022年中国锂离子电池导电剂(折合为粉体)出货量3.7万吨,同比增长68%。市场快速增长的主要驱动因素有:

1)2022年中国动力锂电池市场出货同比增长超110%;

2)储能市场锂电池出货量同比增长超170%;

3)头部锂电池企业出于电池性能提升考虑(能量密度与倍率性能),加大采购碳纳米管等新型导电浆料。

2018-2025年中国锂电池导电剂出货量及预测(万吨,%)

数据来源:高工产研锂电研究所(GGII),2023年3月

目前市场上应用的锂电池导电剂包括以炭黑、导电石墨为代表的常规导电剂和以碳纳米管、石墨烯为代表的新型导电剂,当前常规导电剂仍为市场主流。目前我国锂电池导电剂市场呈现以下特点:

1)常规导电剂市场:①仍以炭黑为主,产品依赖进口,进口来源主要包括瑞士益瑞石、日本电化、日本狮王等企业;②炭黑国产化进度加快,焦作和兴、无锡东恒等以实现批量出货。

2)新型导电剂市场:①技术壁垒高,市场集中度高,电池企业议价能力较弱;②碳纳米管技术愈加成熟,应用增多;③石墨烯导电性相对较弱,市场应用在减少;④碳纳米管导电浆料企业加速向粉体或炭黑方向转型;⑤“NMP+粉体+浆料”一体化布局增加;⑥单壁碳纳米管量产在即,天奈科技、格瑞芬2023年将实现规模化量产。

预计未来几年,新型导电剂将逐步代替传统导电剂,其中碳纳米管有望成为市场主流,市场占比将超60%以上,而炭黑占比将逐年下滑,主要原因有:

1)随着锂盐等原材料价格下降,三元电池市场占比有望逐渐提升,带动碳纳米管导电浆料市场需求上升,挤压炭黑市场空间;

2)炭黑导电性能比碳纳米管差,随着电池企业主推4C及更高倍率的电池,将带动碳纳米管导电浆料应用增加;

3)随着碳纳米管导电浆料不断降本,叠加磷酸盐系电池对性能要求提高,电池厂有望加大应用碳纳米管导电浆料。

本文来自新产业智库,本文观点不代表石墨烯网立场,转载请联系原作者。