导读:虽然与当年的对赌协议中2019年12月31日前通过监管层审核的约定已经晚了足足一年零三个月才迎来监管层的审核时间窗口,但鸿基节能IPO的失败结局或许早在2020年7月31日,在华创证券的保荐下,向深交所递交创业板上市申请的那一刻便已经注定。

本文由叩叩财讯(ID:koukounews)独家原创首发

作者:陈渝川@北京

编辑:翟 睿@北京

创业板IPO审核再传噩耗。

继四川华夏万卷文化传媒股份有限公司的拟IPO申请在创业板上市委2021年第17次会议中遭到否决后,20201年3月25日,又一家企业的上市申请又在创业板上市委2021年第18次会议上铩羽而归。

“不符合发行条件、上市条件和信息披露要求。”3月25日晚间,深交所正式公布了对当日上会受审的江苏鸿基节能新技术股份有限公司(下称“鸿基节能”)IPO申请的最终审核结果。

虽然早前外界对鸿基节能涉嫌“关联关系非关联化”、“报告期内现金流异常”等质疑诸多,但似乎这些瑕疵并未成为影响其上市结果的关键。

“鸿基节能被否主要源于其不符合创业板上市的板性定位。”3月25日下午,一位接近于监管层的知情人士便向叩叩财讯透露,自2020年7月,鸿基节能向深交所正式递交创业板IPO申请之后,在上市委会议召开之前,深交所共对其进行了三轮问询,而三轮问询中,其是否符合创业板上市定位问题则被一而再、再而三地反复问询,“对同一个问题进行了三次重复问询就已经说明监管层对此存在重大的争议,且有关答复也并不能打消监管者的疑虑。”

主营业务致力于地基基础及既有建筑维护改造设计和施工的鸿基节能,此次IPO计划发行不超过2500万股,欲募集3.84亿资金投向“设备升级购置”、“研发中心升级”及补充营运资金等三大项目。

“鸿基节能的盈利能力不强,基本上刚好突破早前达成业内对创业板上市需要最近一年扣非净利润不低于5000万元的共识。而其所在的行业本质上又位列创业板注册制下的‘负面清单’之中,试图借‘新技术、新产业、新业态、新模式’等‘四新’概念包装出创新创业企业的资本故事,最终在监管层的层层核查下败下阵来。”上述知情人士坦言,鸿基节能也是创业板注册制下首家因不符合创业板定位而被否决的拟上市公司。

1)首家不符创业板板性定位被否的企业

正如上述接近监管层的知情人士所言,鸿基节能为在注册制下首家因不符合创业板定位而遭到否决的企业,也是监管层对创业板行业定位“三创四新”政策严格而审慎的执行。

早在2020年4月27日,在中央全面深化改革委员会第十三次会议上审议通过《创业板改革并试点注册制总体实施方案》之时,便指出:“推进创业板改革并试点注册制,是深化资本市场改革、完善资本市场基础制度、提升资本市场功能的重要安排”,“要坚持创业板和其他板块错位发展,找准各自定位,办出各自特色,推动形成各有侧重、相互补充的适度竞争格局”。

2020年6月,随着创业板注册制改革的渐行渐近,在丰富多层次资本市场的使命之下,创业板与科创板在注册制下的板性“错位”越发清晰,“三创四新”政策成为了创业板注册制下的行业定位主旨,即即“深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,并支持传统产业与新技术、新产业、新业态、新模式深度融合。”。

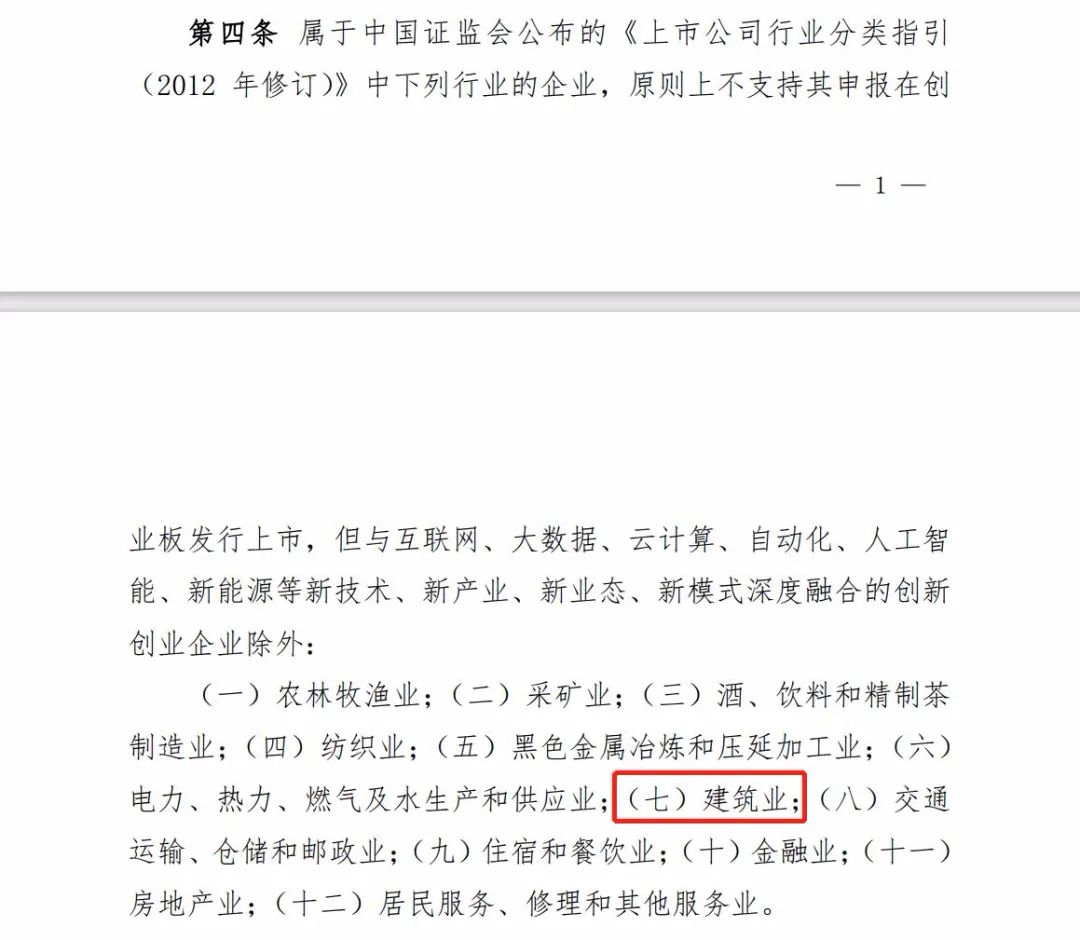

2020年6月12日,深交所正式发布《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》(下称《创业板申报规定》)的通知,其中明确指出“支持和鼓励符合创业板定位的创新创业企业申报在创业板发行上市”,但同时也规定,在属于中国证监会公布的《上市公司行业分类指引(2012 年修订)》中的行业中,有十二大行业的企业原则上不支持其创业板发行上市。

建筑业便是被列入不支持其在创业板发行上市的“负面清单”行业之一。

在《上市公司行业分类指引》中,建筑业共包括编号为E47的房屋建筑业、E48的土木工程建筑业、E49的建筑安装业和E50的建筑装饰和其他建筑业四类。

不过,并非所有的建筑业企业都不能申请创业板IPO,据《创业板申报规定》表示,在“负面清单行业”中,若与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业,支持其申报在创业板发行上市。不过需要保荐人应当对该发行人与新技术、新产业、新业态、新模式深度融合情况进行尽职调查,作出专业判断,并在发行保荐书中说明具体核查过程、依据和结论。

鸿基节能显然便是一家“建筑业”企业,按照证监会发布的《上市公司行业分类指引》,其属于E48的土木工程建筑业,为名副其实的不支持创业板上市的企业。

不过,为了满足创业板上市的条件,鸿基节能则在IPO申报材料中坚称自己开展的有关业务属于传统产业与新业态深度融合范畴,满足创业板的“四新”融合特例。

被鸿基节能用以“碰瓷”与新业态融合的业务为“既有建筑维护改造业务”,既有建筑维护改造业务主要是对既有建筑进行加固、沉降、纠偏、平移、顶升等。在鸿基节能此次IPO的申报材料中称,既有建筑维护改造属于建筑业新兴领域和业务形态,其作为一个新兴领域,“是在国家创新驱动发展战略背景下通过对传统技术的创新和应用,从传统建筑业中衍生发展形成的新活动形态,从业务的发展演变过程来看,既有建筑维护改造业务属于新业态的依据充分”,同时还表示其“在研项目与互联网、大数据、云计算、自动化、人工智能、新能源等深度融合”。

“在早前科创板注册制下,就有很多企业包装其科技属性通过‘讲故事’、‘碰瓷’等方式试图蒙混过关,不仅引来市场的争议,结果也自然是上市失败,有了科创板的相关经验,创业板注册制在申报企业属性定位上的把控就更为严谨。”上述接近于监管层的知情人士表示,对于明显带有创业板“负面清单”属性的企业,深交所在审核时自然格外留意,将根据申报企业所谓的“四新”深度融合标准在业务模式、核心技术、研发优势等情况予以重点关注。

鸿基节能的拟IPO申请在上会之前曾被深交所进行过三轮问询,而三轮问询中皆有监管层对其创业板定位的追问。

在首轮问询中,监管层要求鸿基节能披露相关专利在生产经营中的应用情况,核心技术是否具有独创性和先进性,所谓的“既有建筑维护”名字的由来等。而在第二轮问询中,监管层则继续追问鸿基节能所谓新技术的相关参数、指标和行业标准,并要求其结合核心技术的先进性等说明其研发优势,同时还要求其充分论证“既有建筑维护改造”的新业态特征,并要求保荐人说明 “发行人属于传统产业与新技术、新业态深度融合支持领域”的结论依据是否充分。

在两轮回复中,鸿基节能用洋洋洒洒数千字来论证自己“既有建筑维护与“四新”的融合,但却依然未能打消监管的质疑。

在第三轮问询中,监管层则更加直白地要求鸿基节能“结合发行人研发费用率较低,分析并披露发行人是否符合创新、创造、创意的定位”、“分析发行人‘新技术’‘新业态’收入统计口径是否符合《创业板企业发行上市申报及推荐暂行规定》的相关要求”、“结合各年度“新技术”“新业态”的销售收入及毛利额占比、变动趋势,分析并披露认定发行人业务属于传统产业与新技术、新业态深度融合支持领域的依据是否充分”。

“连续三次皆重点追问其相关业务是否真的属于‘新业态’融合模式,一来反映了监管层对于创业板定位的审慎,另一方面也说明了鸿基节能行业定位在是否符合创业板上的质疑一直未被认可。”上述知情人士分析认为,有此征兆之下,鸿基节能的IPO申请被否就显得并不意外了。

在3月25日鸿基节能IPO申请的过会现场,创业板上市委对其提出的第一个问询便又是要求其结合建筑业企业运用《建筑业 10 项新技术(2017 版)》在列新技术开展业务的情况,说明掌握并熟练运用行业通用技术属于传统产业与新技术深度融合的理由,同时也要求鸿基节能结合“既有建筑维护改造业务”的特点、合同签订及对应收入确认情况,说明既有建筑维护改造业务属于新业态的理由,以及相关业务收入占比持续下降的原因。

“鸿基节能当日IPO过会被否的结果也说明了一切,创业板上市委最终并未认可其‘既有建筑维护改造业务’属于新业态,这也就意味着对其是否符合创业板定性的一票否决。”上述知情人士补充道。

除了鸿基节能自身未能充分证明掌握并熟练运用行业通用技术属于传统产业与新技术深度融合外,其相关业务的财务数据也不能支持其符合“四新”深度融入的结论。

据鸿基节能招股说明书披露,其所谓的新技术、 新业态相关业务收入占比、毛利占比分别从2017 年度的 51.94%、60.24%下降到 2020 年 1-6 月的24.94%、29.30%。

这也就意味说就算上市委认可“既有建筑维护改造业务”等业务为新业态、新技术,但“深度融合”也名不副实。

不满足创业板最基本的定位条件的鸿基节能自然也被创业板拒之门外。

2)清华“创二代”饮恨创业板

鸿基节能此次IPO的功败垂成,不仅让其实控人卫海、卫龙武父子失去了一次借助资本市场破解财富密码的机会,也让潜伏在其中的多位投资者多年暴富的盼望终成一筐打水的竹篮。

相对于此前诸多发端于草根的家族创业者,鸿基节能的实控人可谓拥有大多数人望尘莫及的创业高起点

作为鸿基节能的法定代表人卫海,其出生于1979年1月,拥有美国永久居留权,毕业于清华大学土木工程系研究生学历,又曾留学美国约翰霍普金斯大学并获得土木工程研究生学历。

2013年,时年34岁的卫海是从其父卫武龙手中接管鸿基节能的经营权的。

卫武龙的背景也同样不可小觑,这位1951年出生的老者曾是一位教授级高级工程师、一级建造师,在其下海创办鸿基节能之前曾为东南大学结构研究所任副所长,东南大学土木系教师。

公开资料显示,作为股权穿透后第一大股东,卫海除了直接持有鸿基节能此次IPO发行前11.66%的股份外,还通另外两家机构间接控制鸿基节能另外超过44%的股份,而卫海之父卫龙武则同样除了直接持有鸿基节能7.3%的股份外,也通过另一家公司间接控制着鸿基节能17.10%的股份,也就是说卫海和卫龙武父子二人通过直接或间接的方式合计控制着鸿基节能80.53%的股份。

虽然早在1993年卫武龙便利用自身的学识和研究优势一手创办了鸿基节能的前身——江苏东大特种基础工程开发公司,而在将掌舵权交给其子卫海之时,鸿基节能已经经过20年的发展,但在有关鸿基节能的公开报道中,相对于“富二代”的头衔,卫海依然坚称自己是“创二代”

“六年以来,一直长期致力于各类土木工程方面的理论研究和技术开发,主要集中在新型基坑支护技术和建筑物隔震技术的研究和推广。经过几年的发展,江苏鸿基公司的迅速规模化,公司产值完成20倍的高速增长。”2019年10月,卫海在一次接受媒体公开采访时表示。斯时,已经在新三板挂牌的鸿基节能正在接受IPO申报前的辅导工作,欲全力向资本市场发起冲击。

当时的这位拥有清华研究生学历的“创二代”应该没有预料到,一年多之后,其将饮恨A股资本市场。

据叩叩财讯获悉,鸿基节能对A股市场的觊觎发生在更早之时。

早在2016年6月29日,鸿基节能曾挂牌新三板,但仅仅一年多时间,2017年11月,其便终止了新三板挂牌转而开始专心筹谋A股IPO。

2017年6月,就在鸿基节能从新三板摘牌前夕,其进行了其IPO前的最后一轮增资扩股,包括上海建元股权投资基金合伙企业(有限合伙)(下称“建元投资”)、上海建辕投资管理合伙企业(有限合伙)(下称“建辕投资”)及其他几名自然人股东在内,一共以9750万元认购鸿基节能1500万股新增股份。增发完毕后,建元投资以738.4万股的持股数和9.85%的持股比例成为鸿基节能的第四大股东,也是持股数最大的外部投资者。

根据2017年鸿基节能相关各方与建元投资就该笔增资扩股所签订的对赌协议显示,若鸿基节能公司未在 2019 年 12 月 31 日前完成合格上市(指中国证监会通过公司首次公开发行股票并上市的申请),建元投资等投资方将有权要求鸿基节能实际控制人回购其所持有的部分或全部发行人股份。

结果显然是遗憾的,有时候时间并不会换来空间。

虽然与当年的对赌协议中2019年12月31日前通过监管层审核的约定已经晚了足足一年多才迎来监管层的审核时间窗口,但鸿基节能IPO的失败结局或许早在2020年7月31日,在华创证券的保荐下,向深交所递交创业板上市申请的那一刻便已经注定。

(完)

本文来自叩叩财讯,本文观点不代表石墨烯网立场,转载请联系原作者。