作者 | 白鹤芋

流程编辑 | 安安

A股市场喜欢炒概念,任何风吹草动都会让上市公司股价莫名涨跌。尤其是对于利好公司股价的报告、新闻,相信没有谁能比上市公司更内心激动了。

遇到喜事,沉默的上市公司们往往倾向于闷声发大财,当股价连续涨停后,给出的通常是几句敷衍的措辞。

最近,一家名为珈伟新能的公司,在石墨烯概念炒作行情中股价受益。

针对股价异动原因,公司非常直白的说了句:关于石墨烯的相关报道利好公司股价。

对此,珈伟新能因为这则公告一夜成名。因为珈伟新能可能是A股第一家直言某某信息利好公司股价的上市公司,有幸成为戳穿皇帝新装的那个英勇的小孩。

珈伟新能是真的在用心发展石墨烯业务?还是只是炒作呢?为了摸清这个问题,我们必须把珈伟新能过往的主要行动检查一遍,逐一来看它的所作所为究竟怎么样。

一、难掩激动

珈伟新能(300317.SZ)股价4月17日、4月18日、4月19日连续三个交易日收盘价格涨幅偏离值累计达到20%。在解释股价异动原因时,公司直接回复称:关于石墨烯的相关报道利好公司股价。

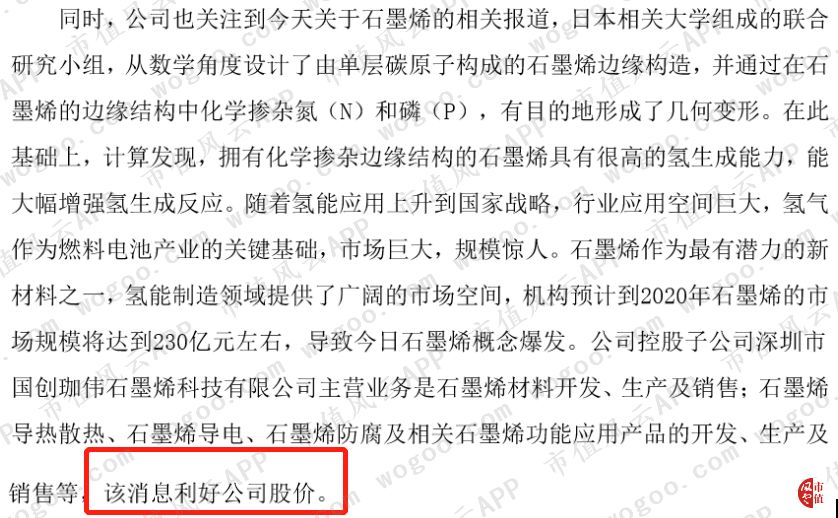

此前,一则关于石墨烯的报道称,日本相关大学组成的联合研究小组发现,拥有化学掺杂边缘结构的石墨烯具有很高的氢生成能力,能大幅增强氢生成反应。

随着氢能应用上升到国家战略,氢能制造领域提供了广阔的市场空间,石墨烯也将成为最有潜力的新材料之一,机构预计到2020年石墨烯的市场规模将达到230亿元左右。

相信上市公司相关人员初次看到这则消息时一定高兴极了。珈伟新能据此在解释股价波动时称:

公司控股子公司深圳市国创珈伟石墨烯科技有限公司(简称“国创珈伟”)主营业务是石墨烯材料开发、生产及销售;石墨烯导热散热、石墨烯导电、石墨烯防腐及相关石墨烯功能应用产品的开发、生产及销售等,该消息利好公司股价。

4月22日,深交所向珈伟新能下发关注函,要求说明公司作出“该消息利好公司股价”的判断依据,是否存在迎合市场热点炒作及误导投资者的情形等。

截止发稿前,珈伟新能尚未回复问询函。在等待珈伟新能回答之前,风云君就先来分析分析珈伟新能。

事实上,珈伟新能石墨烯业务占比极低,目前业务仍以光伏业务为主。如下图所示:主营业务均与光伏相关。

(来源:蚂蚁财富app)

风云君梳理发现,珈伟新能2014年开始布局石墨烯相关产品,通过子公司国创珈伟进行研究。

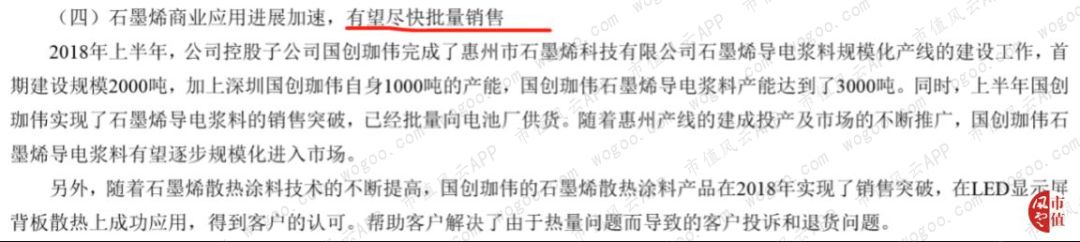

根据2018年半年报,国创珈伟的石墨烯产品有了销售突破但尚未批量销售,该公司2018年上半年亏损460万。

不过,国创珈伟2018年上半年业务也是有新进展的。根据半年报,国创珈伟2018年上半年石墨烯导电浆料已经批量向电池厂供货,有望逐步规模化进入市场。不仅如此,石墨烯散热涂料产品在2018年也实现了销售突破。

业务上的一点点进展对这家亏损的子公司而言十分重要,毕竟这关乎上市公司的前途和股价。也许是石墨烯产品有望加速批量销售,上市公司发布公告时才难掩激动。

二、主业矩阵

石墨烯业务只是珈伟新能多元化的一环,上市至今,其一路收购一路转型。直至2018年11月1日,随着公司证券简称从“珈伟股份”变为“珈伟新能”,也标志着珈伟新能转型成为新能源公司。

珈伟新能2012年5月11日登陆创业板,当时主要生产民用消费光伏照明产品,包括太阳能草坪灯、太阳灯庭院灯等,这些产品主要销往北美地区。为了应对单一产品风险,珈伟新能上市后开始拓展欧洲市场和国内市场。

2012年,智能照明风起云涌,珈伟新能开始产品线横向扩充,产品线由单一太阳能草坪灯产品线延伸至LED与光伏两大业务单元。为了表达转型的决心,珈伟新能还变更募投项目。

2014年9月,珈伟新能收购欧洲L&D公司;同时,又以1.225亿收购品上照明全部股权,开始开拓国内市场。也是这一年,珈伟新能开始布局石墨烯相关产品,投资设立了国创珈伟。

2014年,由于各项费用增加,珈伟新能遭遇了史上以来的首次“归母扣非净利润”亏损年,当年亏损1405万。

此时期内,LED照明行业虽然迅速成长,但竞争非常激烈。对于LED业务已成主导的珈伟新能而言,自然要投入更多的资金应战,当盈利跟不上,唯一的结果就是亏损。

风云君此前在《德豪润达A股十四年:圈钱八十亿,亏损近十亿》中提到的德豪润达也是因为布局LED拖累业绩。

2015-2017年,为寻找新的利润增长点,珈伟新能开始大量收购从事光伏电站业务的公司。

2017年,珈伟新能进入锂离子电池领域,在江苏南通如皋设立公司–珈伟龙能固态储能科技如皋有限公司。

同年底,为实现产业资本与金融资本的有机结合,珈伟新能使用自有资金10,000万元出资设立参股公司——广恒金融控股有限公司。

三、业绩波动

珈伟新能之所以迷恋多元化与它的创立故事有关,不过,更大因素也其实还是业绩所需。差不多像其他“上市综合症”公司一样,珈伟新能必须行动起来。

让风云君再讲一点它的历史。

多年以前的1993年,丁孔贤、程世昌创立珈伟股份前身(即深圳珈伟光电有限公司),从事光伏材料及光伏组件生产。

二人此前均任教于武汉大学物理系,具有学术背景及海外留学经历。公司成立后,依托二人的人脉和经验,公司广泛与海外先进光伏企业及机构合作。2003年,在“送电到乡”的国家计划中,公司在西藏建成当时国内最大的光伏电站。

筹备IPO时,他们将公司体内原有的光伏行业中上游业务及资产(主要包括光伏材料及光伏组件生产等)全面剥离,单靠剩余的光伏照明业务冲刺创业板,上市后,珈伟新能的行业分类为“照明器具制造业”。

截至上市前,实际控制人丁孔贤一家牢牢把握控股权,丁孔贤与妻子陈汉珍、女儿丁蓓、女婿李雳四人合计直接、间接持股超过70%。

然鹅,上市第一年,珈伟新能业绩下滑,营收和归母净利润分别同比下滑24.93%、89.83%,公司称这那年美国遭遇57年一遇的灾害天气,从而导致草坪灯市场需求下降。

反正上市成功,上市公司往往意外频发,倒也令风云君不意外。

如前文所述,在没有大规模收购光伏发电业务之前,珈伟新能虽然多元化布局LED业务、石墨烯,但上市前三的业绩是非常没有起色的。

直到2015年,收购的几家光伏公司促使珈伟新能业绩扶摇直上,2015、2016、2017年,归母净利润分别达到1.37亿、3.14亿、3.15亿,和之前完全是两个世界。

谁能想到,成也收购,败也收购。因为当初的这几笔收购带来的商誉减值,珈伟新能成了2018年年报爆雷大军中的一员,且2018年巨亏。

业绩快报显示,珈伟新能2018年实现营收17.65亿,同比下降48.65%;归母净利润亏损19.55亿,同比下降721.00%。

而珈伟新能此前2012-2017年,累计归母净利润仅实现近8亿,此次爆雷,让珈伟新能成了又一个将历史业绩亏光的负面典型。

熟悉风云君的老铁们都知道,对于珈伟新能这种财务大洗澡的行为,风云君一向是不待见的。

四、并购狂奔

说完珈伟新能的业绩和多元化,现在让我们把问题转到另一点。

2015年,由于传统太阳能草坪灯及LED照明领域增速放缓,市场竞争逐步激烈,珈伟新能考虑进一步拓展主营业务。

而珈伟新能的主要目标就是收购。2015-2017年,珈伟新能也因此积累了不少商誉,历年商誉分别达到12.61亿、14.06亿、13.87亿。

(一)华源新能源,四年估值18亿

2015年5月,珈伟新能以现金及发行股份的方式收购振发能源集团有限公司(简称“振发能源”)、上海灏轩投资管理有限公司(简称“灏轩投资”)持有的华源新能源100%股权,作价18亿。

此处需注意哦,在被上市公司收购之前,灏轩投资由丁孔贤100%持股,而丁老板同时还是上市公司的实控人。这意味着,此乃一笔不折不扣的关联交易。

当年8月11日,华源新能源100%股权已过户至上市公司名下,这也使得公司业绩有了显著提升。不过,美丽背后往往潜藏着巨大的风险,华源新能源的财务数据却让人大跌眼镜。

华源新能源成立于2011年7月25日,2012年亏损455.77万。2013年,华源新能源进入光伏电站投资领域,成为光伏电站EPC工程总承包商。

颇为离奇的是,进入光伏领域之后,华源新能源业绩奇迹般大幅增长,2013年归母净利润为8236.81万,2014年归母净利润达到2.04亿。

在此次收购中,华源新能源增值率高达379.10%,且仅用4年时间估值便达到18亿,而高溢价也给上市公司带来11.55亿商誉。

作为行业的新进入者,业绩突飞猛进的华源新能源做出了高业绩承诺。

业绩承诺期内的表现如何呢?华源新能源光荣“精准完成业绩承诺”。

这笔收购留给上市公司风险背后,还蕴含着巨大的利益。

当时交易对价中,珈伟新能按照13.82元/股的价格向振发能源非公开发行83,212,735股;向灏轩投资非公开发行32,561,505股。除此之外,珈伟新能向振发能源支付2亿现金。

此次交易后,虽然实际控制人未变(丁孔贤一家合计持股比例为41.78%),但振发能源以32.53%的持股比例成为上市公司单一第一大股东。

资料显示,振发能源的实际控制人查正发,被媒体称为“隐形的光伏电站之王”。

(二)低增值率,提不起劲

华源新能源的收购满足不了珈伟新能的业务布局,珈伟新能在此之后仍在寻求机会收购、自建光伏电站。

2015年11月8日,珈伟新能拟作价11.05亿收购另一家从事光伏电站的公司。而根据2015年三季报,公司当时仅有货币资金6.11亿,自然是担负不起这笔对价的。

钱不够,印股票。珈伟新能总之是要不顾一切的朝着并购的路上迅跑。

最终,根据2016年修订后的方案,珈伟新能按照19.44元/股的价格通过发股份的方式购买上海储阳光伏电力有限公司(简称“储阳光伏”)所持金昌国源电力有限公司(简称“国源电力”)100%股权,将主营业务拓展至光伏电站EPC和投资运营领域。

资料显示,作为储阳光伏的主要资产,国源电力成立于2012年6月27日。2013年亏损190.18万、2014年、2015年,净利润分别为1104.54万、5323.95万。

国源电力100%股权对价11.05亿,收益法评估增值率仅25.06%。相对于那些高溢价的收购方案,如此低价的溢价率看起来性价比极高。

实际怎样呢?

虽然低增值率对应的业绩承诺并不高,但风云君非常遗憾的告诉大家,国源电力业绩承诺期内就食言了,2016、2017年,完成率仅有80.77%、66.11%。

没想到吧?

事实上,珈伟新能的这笔交易还让4家投资公司踩雷。

当初,珈伟新能按照25.20元/股向长信基金管理有限责任公司、长江证券(上海)资产管理有限公司、博时基金管理有限公司、财通基金管理有限公司四家投资者发行31,746,031股,募集配套资金8亿。

2017年7月20日,东长信基金、长江证券、博时基金、财通基金所持限售股迎来解禁的高光时刻。按照之后的股价走势,珈伟新能股价最高只有22元/股,四家投资者妥妥的亏损了。

(三)一声惊雷

珈伟新能的收购故事没有停止,接下来,它又一次相中了“隐形的光伏电站之王”查老板的资产。

至于其中原因,风云君在前面已经指出,收购华源新能源之后,查老板控制的振发能源于2015年以32.53%的持股比例成为上市公司单一大股东。

虽然不是实际控制人,但该做的还得做不是。

2018年7月3日,珈伟新能全资子公司华源新能源拟以现金方式购买振发新能集团有限公司(简称“振发新能”)及振发能源持有7家公司100%股权,振发新能和振发能源实际控制人均为查老板。

此次收购7家公司合计作价8.5亿,而珈伟新能2018年中报仅有4亿货币资金,珈伟新能再一次为了收购铆足了劲。

从风云君整理的数据可以看到,7家公司收购时净利润多为几百万的水平,而且还有两家公司在亏损。

估值最高的金昌振新西坡光伏发电有限公司,2017年亏损453.35万。巧得很,根据2018年业绩预告,金昌振新西坡光伏发电有限公司2018年利润未达预期,需要进行商誉减值。

想必各位老铁们和风云君一样,虽然相信上市公司商誉减值不可避免地要到来,却不相信商誉减值高潮到来的如此迅速。

根据2018年业绩预告,其他的子公司也纷纷在业绩承诺期后现形,多家子公司需要商誉减值。其中:

1、华源新能源主要EPC客户资金紧张,电站投资规模萎缩,导致公司EPC业务收入锐减,未来业务发展存在较大的不确定性。经减值测试,公司拟对其计提商誉减值11.53亿左右。

2、国源电力和金昌振新西坡光伏发电有限公司2018年受西北地区限电政策影响,发电收入和利润未达预期,经减值测试,公司拟对上述两家公司共计提商誉减值6800万元左右。另外,拟对中山品上照明有限公司和Lion&DolphinA/s共计提商誉减值7900万元左右。

商誉减值之外,珈伟新能拟计提资产减值共计5.15亿。其中,坏账准备约3.75亿,存货减值准备1.4亿。

结尾

最后,让我们一起来感受珈伟新能为2019年的业绩做了哪些准备。毕竟2019年一季度,珈伟新能要预亏2500万-2900万。

风云君注意到,2019年2月27日,珈伟新能将所持广恒金控18.69%的股权以1元转让给广州东欣投资管理有限公司,多元化金融梦破碎。

2019年4月23日,华源新能源拟转让其持有的金湖振合新能源发电有限公司(简称“金湖振合”)80%股权,作价19280万。

根据公告,本次股权转让可为公司带来正向的现金流和投资收益。不过,金湖振合全部股权因银行贷款目前仍处于质押状态。

截止目前,实控人丁孔贤家族已将所持上市公司大部分股权质押,且累计质押数量占持股比例均超过90%。

此外,因项目公司与第三方公司的融资租赁合同提供担保产生债务纠纷,查老板的振发能源所持上市公司股份也已被悉数冻结及轮候冻结。

以上就是珈伟新能的故事,精彩吗?

今日市值风云app首发文章目录

《不一样的风云早报 | 氢燃料电池板块个股大盘点!(4.25)》

《风云海外动态 | 谷歌获美国首张无人机商用货运牌照;福特向电动皮卡公司Rivian投资5亿美元》

我们将逐步增加更多盘面信息分析模块;同时就相关产业政策动态、行业动态进行持续跟踪,敬请期待~

END

以上内容为市值风云APP原创

本文来自市值风云,本文观点不代表石墨烯网立场,转载请联系原作者。