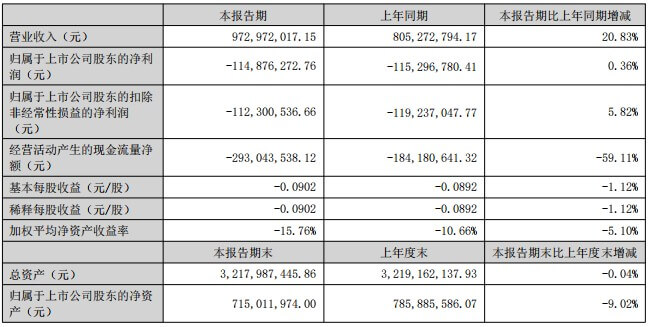

8月26日,锦富技术发布2025年上半年报告称,上半年,公司实现营业收入9.7亿元,较去年同期增长20.83%;实现归属于上市公司股东的净利润为-1.15亿元,较去年同期减亏0.36%;扣除非经常性损益后的净利润为-1.12亿元,较去年同期减亏5.82%。

报告称,公司主营业务收入较去年同期有较大幅度增长,但受行业竞争加剧及中美关税战带来的不确定因素影响,公司综合毛利率同比去年下降了3.09个百分点,导致公司本期营业毛利较上年同期减少1,297.24万元;与此同时,公司通过推进精细化管理和费用控制,期间费用整体较去年同期下降22.47%;综合以上公司本报告期经营业绩较上年同期小幅改善。

报告期内,在液晶显示模组及整机业务方面,公司在稳固与海康威视、分众传媒等核心伙伴合作基础上,依托深厚的产业积淀,持续深化向中高端商显领域转型升级,业务拓展取得良好进展,成功开发了小度技术、科大讯飞等具有影响力的企业客户,战略客户矩阵持续壮大。PC显示器业务方面,公司克服国际贸易争端及关税对显示行业上下游企业带来的不确定性影响,积极导入雷神科技、大华股份、华清同创等国内信创客户,同时针对市场需求自主研发出电竞类高分高刷、OLD等个性化ID设计的高端特色化新产品,报告期内实现营收1.31亿元,接近去年全年营收水平。

报告期内,苏州英硕车规级石墨烯座椅加热产品收入同比增长61.45%。在市场拓展方面,苏州英硕新增5个新定点项目,并与长安汽车、一汽红旗两家国内知名主机厂建立合作关系,进一步扩大了终端客户覆盖范围,同时顺利通过富晟李尔、富维安道拓等知名汽车座椅制造商的供应商审核准入,产品质量和管理体系获得了更多行业客户的认可;在技术创新方面,苏州英硕研发团队持续攻关,对核心石墨烯材料及热管理方案进行了全面迭代升级,进一步提升了产品性能,并实现了成本优化,为后续市场拓展奠定了坚实基础。

(校对/黄仁贵)

本文来自爱集微,本文观点不代表石墨烯网立场,转载请联系原作者。