大家好,欢迎来到梧桐IPO案例拆解课堂。本期带大家拆解的是2021年第一家IPO被否案例——「九恒条码」。

九恒条码,Base广州,主营业务为快递物流应用材料产品的研发、生产和销售,也就是大家通过某宝、某东购买商品后,在收货时经常接触到的快递包装,公司主要服务几大快递物流商。

九恒条码拟在沪市主板上市,发行中介分别为东兴证券、金杜律师事务所、信永中和会计师事务所。最早于2019年6月20日首次递交上市申请,2019年7月12日被抽中现场检查,2020年4月21日更新申报,最终止于2021年1月28日,发审委反馈“首发未获通过”。

是什么原因导致它被否?我们这就给您一一拆解。

1、与供应商关系“不一般”

添城纸业,成立于2016年10月,注册资本300万,法人李拥。2017年,添城纸业成为九恒条码的第4大供应商,采购额3439.21万元。成立不到2个月的公司,九恒条码为何敢采购近3500万?这背后其实颇有“渊源”。

主要就来自于2家公司实控人的“关系”,添城纸业实控人李拥,九恒条码实控人沈云立。由沈云立控股75.68%并担任执行董事的九恒新能源,李拥持有7%股权;由沈云立控股51%并担任执行董事的九恒风力发电,李拥持有34%股权;由沈云立配偶持股95%的广州兰兴新能源投资,李拥持有5%股权;由沈云立配偶通过广州兰兴新能源投资持股40%的广州益鑫投资,李拥担任监事。

原来,2家公司的老板早就“合伙”了。于是,添城纸业赶紧在2018年12月,也就是九恒条码IPO申报前紧急注销了。

嗯,这背后的关系果然不一般……

2、与亲属关联交易近2000万

2017年,九恒条码对恒荣物流支付运输费1771.04万元。神奇的是,这家公司比前面提到的添城纸业还成立晚,2017年才成立,注册资本仅100万,法人沈云清,是沈云立的堂兄。

这回还是和添城纸业一样的套路,为了给九恒条码IPO让路,恒荣物流在2019年1月又赶紧注销了……

这来来回回的操作,不禁让人浮想联翩,是不是存在利益输送?甚至财务造假?

3、对赌混乱,构成较大上市障碍

作为实控人的沈云立,可谓是“赌性”十足。

2016年5月,珠海乾亨以11.04元/出资额的价格增资九恒条码。双方约定2016年至2018年,九恒条码扣非净利润分别不低于0.8亿元、0.95亿元、1.05亿元,如果期间任一年度低于承诺扣非净利润的85%,那么沈云立需要向珠海乾亨进行股权补偿或现金补偿。

2016年到2018年,沈云立还分别与王力群、广发新德、宁波约拿、广发乾和、章海波、广州粤科、广东粤科签署了涉及业绩对赌、股份回售等特殊条款的协议。

业绩对赌后,沈云立的运气似乎不太好。

2016年到2018年,九恒条码扣除非经常性损益后净利润分别为6886.91万元、5955.64万元、7779.41万元。低于当年承诺的85%,触发业绩对赌补偿条款。同时其他的对赌要求也未完成,还触发了股份回售条款。

也就是说,沈云立不但要高价赔偿,而且还要花钱把股份通通买回来。然而这些资方却像约好了一样,在2019年5月至6月期间,全部解除了之前已经触发了的条款。

是资方大发善心吗?当然不是!因为2019年6月28日,正是九恒条码首次递交上市申请材料的日子。

对赌失败,九恒条码希望通过上市继续割韭菜。这么个昭然若揭的目的,自然也就引起了发审委的注意和重点询问,也成为了被否的关键原因之一。

4、应收账款攀升,过度依赖大客户…“持续经营能力”有问题

报告期内(2017年-2019年),九恒条码应收账款账目价值2.7亿元、3.42亿元、4.66亿元,占流动资产比例37.85%、36.59%、50.39%。应收账款占比连年走高,说明公司回款能力不好。

其中,九恒条码的海外代理商霖格集团是计提坏账的主要对象,在2019年占其应收账款余额的50%。如果公司暂无能力加大催收力度,或者客户财务状况出现重大变化,公司资金压力势必会进一步加大。

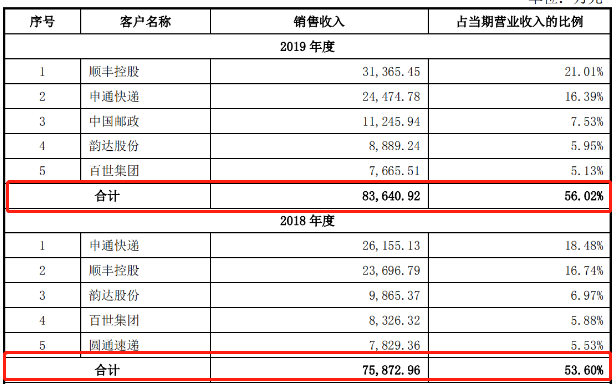

2017年-2019年,九恒条码对前五大客户的销售额分别为5.36亿元、7.58亿元、8.36亿元,占同期营业收入的54.21%、53.60%、56.02%,占比均超50%以上。九恒条码过度依赖前五大客户,若以后合作关系发生变动,也可能会对九恒条码经营造成重大影响。

另外,公司还增收不增利,报告期内毛利率持续下滑,产品结构变动大,资产负债高……

多种因素叠加,不由让监管层担忧其“持续经营能力”。“持续经营能力”(而非“持续盈利能力”),也正是新《证券法》实施以来重点关注的问题。

5、屡遭行政处罚,环保问题大

根据(2009)番法执字第05913号、(2010)番法执字第01731号、(2010)番法执字第03110号、(2013)穗番法执字第03499号、(2013)穗番法执字第06022号、(2014)穗番法执字第00875号、(2017)粤0113执4078号信息显示,九恒条码在2009年-2017年被广州市番禺区人民法院强制执行7次,执行总标的为15.26万元。

根据(穗番)安监管罚〔2016〕1002号处罚信息显示,九恒条码在2016年3月因违反了《中华人民共和国安全生产法》第二十一条第二款和第四十二条的规定被番禺区安全生产监督管理局处以行政处罚一次。

根据番环罚〔2016〕338号信息显示,2016年7月因广州广电计量检测股份有限公司对九恒条码燃生物质成型燃料锅炉处理后排放口采样监测结果显示:烟尘排放浓度为41.9毫克/立方米,超过《广东省环境保护厅关于生物质成型燃料锅炉大气污染物排放控制要求的通知》(粤环〔2014〕98号)规定的排放标准(即:执行《锅炉大气污染物排放标准》(DB44/765-2010)中燃气锅炉的排放标准。其中烟尘最高允许排放浓度为30 毫克/立方米),被广州市番禺区环境保护局处以行政处罚一次,并罚款10000元。

九恒条码屡次被安监和环保处罚,说明九恒条码内控存在瑕疵,企业内控的问题一直以来都是证监会较为关注的问题之一,此前也有不少企业因为内控原因而被否。

6、2版招股书“数据打架”,是否欺诈发行?

2019年6月20日,九恒条码首次在证监会网站预先披露招股说明书,2020年4月17日证监会给予其反馈意见,随后九恒条码更新了第2版招股说明书。

在2019年的招股书中,公司主要产品的产能、产量及销售情况表显示,2018年快递胶袋的产能为1361.92万公斤,产能利用率为84.57%;之后在2020年更新的招股书中,2018年快递胶袋的产能却为1234.24万公斤,产能利用率为93.31%。

前后2次披露,数据明显不一,是否涉及欺诈发行?

7、牵涉多起诉讼,选择性披露

九恒条码在招股书中披露了5起诉讼。但事实上,工商资料显示九恒条码的诉讼风险高达30多起;另外两名独立董事是大学教授(其中一名为处级干部),二人的兼职合法情况、手续也皆未披露。

如实披露企业信息,是企业上市的基本要求,这是注册制的核心所在,也是新《证券法》的法规要求。如此选择性的披露,不由让人怀疑企业是否故意隐瞒?是否欺诈发行?

对赌混乱、关联交易、利益输送、同业竞争、环保处罚、持续经营能力差、选择性披露……如此多问题集一身,那九恒条码要是能顺利发行,那才是见证奇迹了。

本文来自梧桐课堂,本文观点不代表石墨烯网立场,转载请联系原作者。