作者 | Jason

来源 | 格隆汇新股

数据支持 | 勾股大数据

聚焦于快递物流应用材料的广州九恒条码股份有限公司(以下称“九恒条码”)正式递交招股说明书,拟于上交所主板上市。资料显示,公司将公开发行不超过2125.5628万股,占发行后总股本的比例比低于25%,募资54451.33万元。

但从招股说明书中,我们却发现九恒条码上市动机有些让人匪夷所思——大量的业绩对赌屡屡以失败告终,触发对赌协议赔偿条款,公司将面临巨额的赔偿和股票回购任务。

比如,九恒条码业绩对赌的考核指标是扣除非经常性损益后归属于母公司所有者的净利润。公司与广发信德、宁波约拿约定2016年、2017年、2018年和2019年经审计的扣除非经常性损益后净利润分别不低于6500万元、10000万元、12000万元和14400万元,若2017-2019年任一年度实际净利润低于当年承诺净利润的90%,则沈云立需向广发信德、宁波约拿进行股权补偿或现金补偿等。结果,九恒条码没有一年成功完成对赌考核指标。

神奇的是,就在公司冲刺资本市场前夕,对赌方却签署对赌解除协议,同时不再要求九恒条码实控人沈云立和公司承担任何法律责任。

所谓,无事献殷勤,非奸即盗。仔细一看,才发现珠海乾亨、广发信德、宁波约拿等对赌方自愿“无偿”终止对赌协议的的原因似乎是嗅到了资本市场中飘散的“韭菜味”,从而放下手中的屠刀,改用起镰刀。

九恒条码为何要发起这场“完成不了”的赌局?对赌方又缘何“自愿”终止对赌协议?各种缘由我们来回顾一下。

一、原材料决定毛利率,规模决定话语权

2017-2019年,九恒条码营业收入分别为9.9亿元、14.16亿元、14.93亿元,同比增长23.64%、42.99%、5.47%;同期,公司实现扣非净利润0.6亿元、0.78亿元、0.61亿元,同比变动-13.04%、30%、-21.79%。

从上述数据来看,九恒条码扣非净利润一直维持在0.6-0.8亿元波动,尽管公司营业收入呈增长趋势,但是实际上是“增收不增利”。

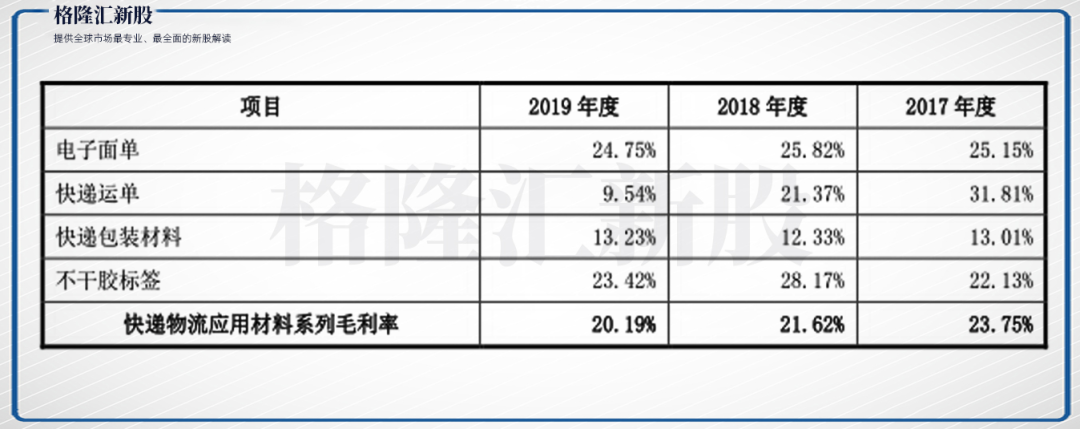

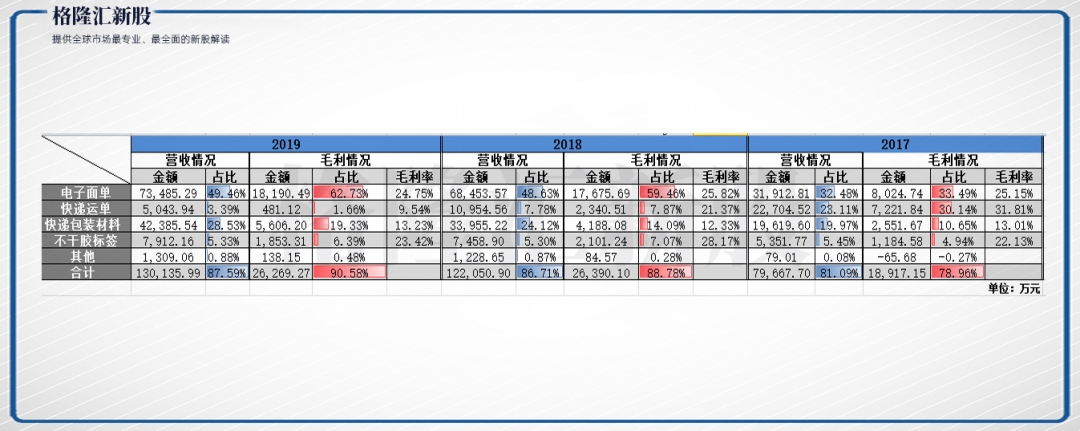

其中最主要的原因是毛利率的持续下滑。2017-2019年,九恒条码毛利率分别为24.64%、21.48%、19.68%,这主要是由于公司收入占比最大的快递物流应用材料业务毛利率下降所带动。但是,在快递物流应用材料收入中占比最大的电子面单的毛利率却保持稳定,并且在2018年实现小幅上涨。

从九恒条码生产成本的组成部分来看,公司生产经营所需原材料主要包括原纸类、特种纸类及化工料类等,占公司主营业务成本比重分别为80.61%、81.55%和 82.82%,这些原材料采购价格对九恒条码的生产成本有着很大影响。

毕竟递物流应用材料行业的参与者以中小企业为主,规模普遍较小,但上游纸类、塑胶料行业市场集中度较高,这就使得大部分企业面对上游供应商缺乏议价能力,对原材料价格波动的抗风险能力较差,直接制约着行业的发展。

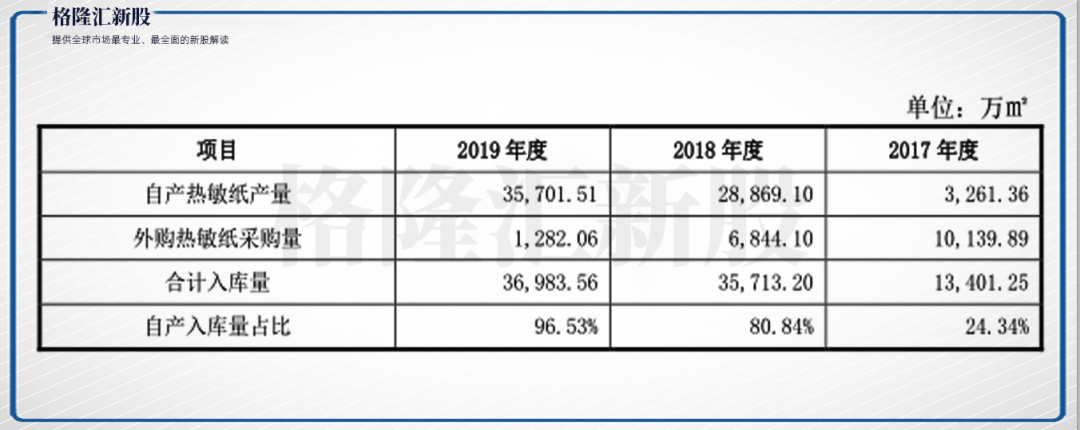

九恒条码为规避原材料价格波动对其成本造成的影响,通过产业链向上延伸的方式,实现了热敏纸和热熔胶的自产,使得电子面单的毛利率有所保持。但即便如此,公司面对下游的快递客户时也同样面临议价能力缺失的窘境。

具体来看,九恒条码的前五大客户较为集中,2017-2019年上述客户占公司当期营业收入比重分别为54.21%、53.60%和 56.02%,体现出九恒条码对前五大客户严重依赖程度较高。而前五大客户的名单中不乏顺丰、申通、中国邮政等知名快递公司,在面对九恒条码时这些企业显然拥有更大的话语权。

在这种局面下,无论是上游供应商还是下游客户的议价能力都很高,九恒条码只能像一个饼干馅一样被夹在中间。

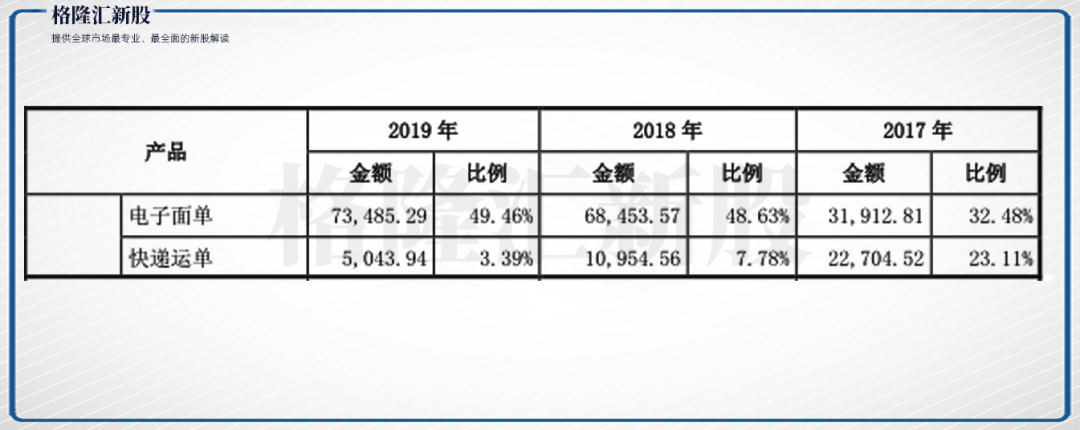

并且快递物流应用材料行业集中度较低,规模决定话语权,具有一定规模和实力、且积极扩大产销规模的企业才能在行业中立足。同时,快递行业已经全面进入数字化时代,随着快递物流行业的发展,快递物流企业对快递物流应用材料的品质及服务将提出更高的要求。电子面单替代快递运单就是这个行业的发展的结果。

为此,九恒条码不得不每年大量投入,以保持竞争优势。2017-2019年,公司每年的自由现金流分别为-1.12亿元,-1.2亿元,-0.52亿元。

二、不惜对赌上阵

凡事皆有因果。正是因为只有扩大产销规模才能在行业中立足,规模决定话语权的魔咒才让九恒条码走上了对赌的“不归路”。而行业变革则加速了这一进程。

数据显示,2014-2019年电子面单使用量占快递面单(包括电子面单和快递运单)的比例从 5%左右急速攀升至96%左右。九恒条码也根据市场需求变化,逐步扩大电子面单的生产,减少快递运单的生产。同时,谋求向上游拓展,以规避原材料波动的风险。

2016年开始,九恒条码通过大量的业绩对赌,引进资金。公司自产的热敏纸产量因此持续走高,同时加大电子面单产能,在报告期内分别达到了16802.29万㎡、26127.62万㎡和 34358.39万㎡。

对于九恒条码来说,向上游拓展会是一个稳妥的策略吗?作为同一赛道的天元集团在去年披露的招股书中,给出了一个可供参考的答案。

资料显示,天元集团与供应商协商结算方式,通过采取预付方式锁定采购成本、通过现款结算方式降低采购价格等策略,扩充品类以维持营收规模的扩大。

数据显示,2017-2019年天元集团扣非净利润持续增长,分别为0.54亿元、0.7亿元、0.81亿元。

虽然两家公司的收入规模并不在同一水平(过往3年九恒条码营业收入分别为9.9亿元、14.16亿元、14.93亿元;而天元集团营收规模分别为8.42亿元、10.21亿元、10.04亿元),但天元集团通过较少的营收规模实现了更高的利润。

两相比较,天元集团的策略显然更好。

三、行业增速放缓,公司基本面下滑

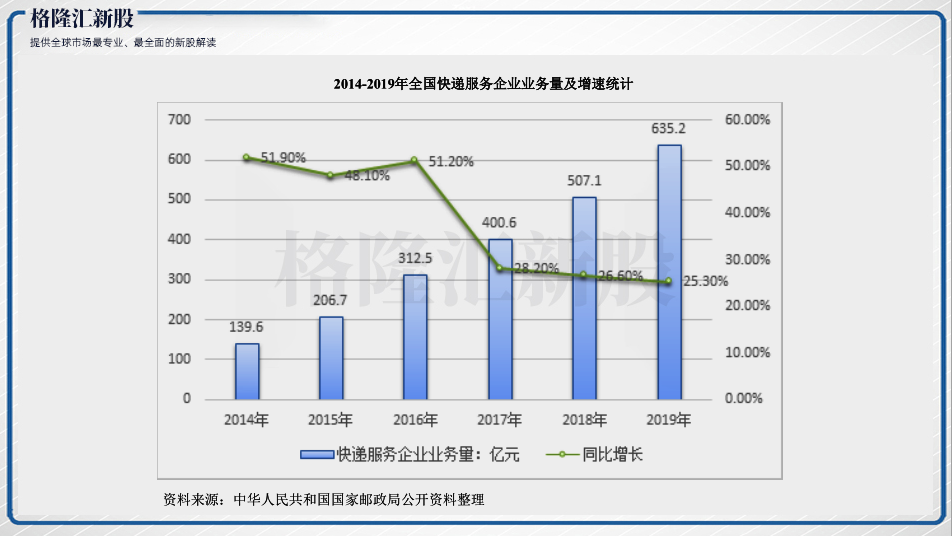

也是祸不单行,自2016年开始,全国快递服务企业得业务量增速开始下滑,从51.2%的高位下滑至28.2%,同时行业整体单票价格也在萎缩,快递成本的压缩大势所趋,而这一年也恰恰是九恒条码开始大量业绩对赌的一年。

周所周知,“高杠杆”的经营方式在行业景气向上时能让公司势如破竹,反之则是刀口添血。行业的增速放缓导致九恒条码营业收入增速快速下滑,毛利占比高达60%以上的电子面单业务与行业增速相关性更高,由此导致公司扣非净利润停滞不前。

而在业绩对赌的压力之下,九恒条码似乎采取了更为激进的经营策略,通过赊销扩大应收账款。数据显示,2017-2019年公司应收账款余额分别为2.94亿元、3.69亿元和5.02亿元,占同期营业收入的比例分别为29.69%、26.03%和33.61%。此外,坏账计提额分别为2366.74万元、2630.58万元以及3633.19万元,呈逐年上升趋势。

其中,九恒条码的海外代理商霖格集团是计提坏账的主要对象,在2019年占其应收账款余额的50%。根据招股书显示,公司2019年坏账损失为1094.53万元,当年扣非后净利润仅6054.8万元,坏账风险逐步凸显。

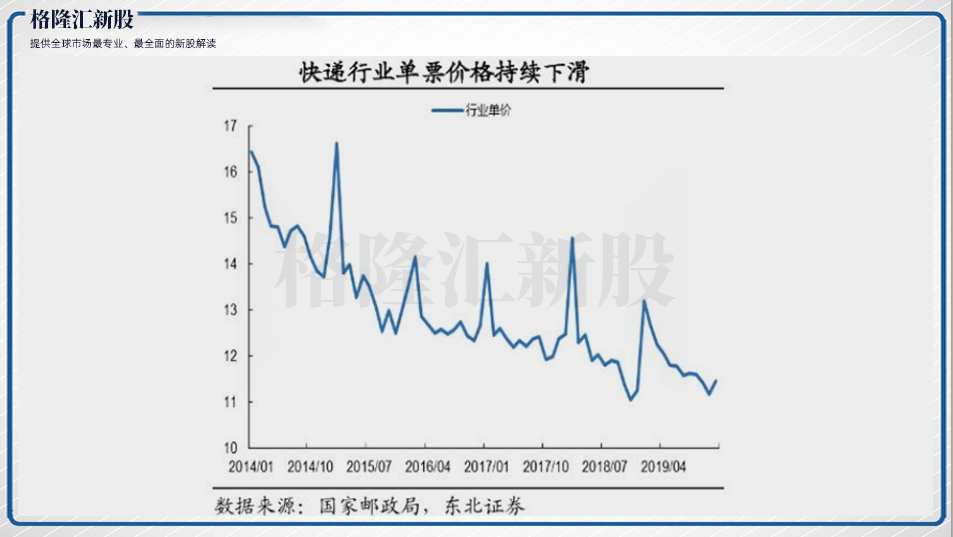

九恒条码基本面下滑的颓势能否反转?事实上,整个快递行业的电子面单使用率已经高达96%以上,随着电子面单的产品规格变小的趋势愈发明显,快递公司成本也呈现出压缩趋势。而这一变化直接导致九恒条码该产品毛利率在2019年的下降,产品单价降低15%。

从产品结构上看来,九恒条码业绩过于依赖与行业增速及快递单价相关程度高的电子面单,由此带来的业绩下滑的风险也不容小觑,激进经营的作风恐怕也难改九恒条码的基本面颓势。毕竟常在河边走 ,哪有不湿鞋呢?

四、孤注一掷求上市,最后的救命稻草?

正如文章开头所介绍的,九恒条码大量业绩对赌屡屡以失败告终,触发对赌协议的赔偿条款,公司将面临巨额的赔偿和股票回购。但在对赌方却“大发慈悲”,不再要求实控人和公司承担任何法律责任。但对赌方们的态度都很明确表明——如果九恒条码未成功发行时,则解除协议自动终止。也就是说,如果九恒条码没能顺利上市,巨额赔偿和股票回购还是要继续。

九恒条码和对赌方们机关算尽,各有各的如意算盘,只要上市就是皆大欢喜。但是对于二级市场的投资者来说,是不是应该为这一切买单?从这个角度来看,我们还需要分析九恒条码未来的发展前景是否足够具有吸引力。

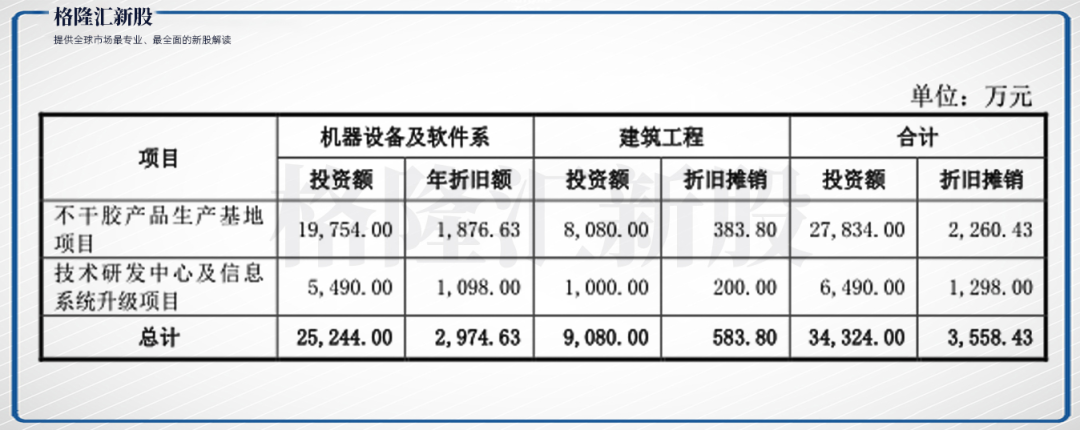

首先看公司募投项目。资料显示,九恒条码此次募投的资金58.7%用于投入不干胶产品生产基地项目的,说白了就是增加公司电子面单和不干胶标签的原有产能。但随之而来的便是新增加的高额的折旧和摊销,每年数额高达3558.43万元。

而从过往的产能来看,不干胶标签自2018年产能利用率为98.3%下滑至2019年的54.07%,处理产能过剩状态;而电子面单的产品利用率自2018年的97.56%略微下滑至2019年的90.82%,仍然处于产能需求合理状态,但本次募集资金投资项目达产后,将提高公司不干胶产品的产能3.6亿平方米,则电子面单产能将提升一倍。

值得注意的是,电子面单的价格在2019年同比下滑15%,而从行业角度来看,电子面单替代快递运单的进程已经接近尾声,电子面单使用率高达95%以上。在电子面单天花板见顶和增速放缓大背景下,大势扩产难言其合理性。随之而来的高额折旧更是九恒条码要率先面临的第一道难关,毕竟公司所在的行业是重资产低毛利的尴尬赛道。

说白了,换汤不换药,九恒条码还是在走老路。

本文来自格隆汇新股,本文观点不代表石墨烯网立场,转载请联系原作者。