近十年来,快递服务渗透进居民生活的方方面面,与此一同产生的还有大大小小的物流周边用品企业。

广州九恒条码股份有限公司(以下简称九恒条码)就是这样一家企业,主要生产电子面单、快递运单及快递包装材料等一系列快递物流的材料产品,依附快递行业的发展而发展。市面上熟悉和常用的几大快递公司,如顺丰控股、“四通一达”等,都是九恒条码的客户群。

最近,这家企业已将招股说明书在证监会网站预先披露,准备向社会公开发行股票不超过 2125万股,融资5.4亿元。但睿蓝财讯发现,招股书中出现的数据纰漏需要引起投资者重视。

产能数据前后矛盾

2019年6月20日,九恒条码首次在中国证监会网站预先披露招股说明书,2020年4月17日证监会给予其反馈意见,随后九恒条码更新了其披露的招股说明书。但睿蓝财讯发现,在这两次的招股书中,关于其主要产品产能的部分出现了“数据打架”的现象。

2019年九恒条码披露的招股书中,在公司主要产品的产能、产量及销售情况表中,2018年快递胶袋的产能为1361.92万KG,产能利用率为84.57%;之后在2020年更新的招股书中,2018年快递胶袋的产能却为1234.24万KG,产能利用率为93.31%。前后两次披露,数据不一。

如果假设,在2019年披露招股书时,九恒条码对于上一年的产能利用率数据统计不完整,所以需要在2020年招股书披露更新。但令人不解的是,产能利用率数据的变化应该只发生在实际产量的数据上,九恒条码的数据则是产能数字缩小,以至于提高了产能利用率。

对这一疑惑,睿蓝财讯向九恒条码提问求解,截至发稿九恒条码未给予正面回复。

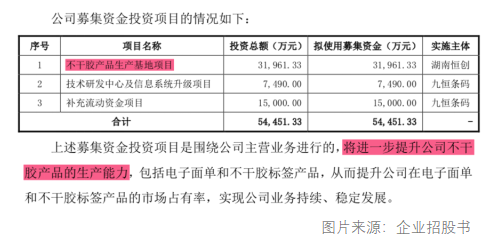

产能利用率高同样也是此番九恒条码IPO募集资金的主要原因。据招股书,公司拟募集约5.4亿元,其中3.19亿元将用于扩大主营产品的生产能力,占比约58.6%,超过募集资金总数的五成。

可是根据招股书公布的数据发现,九恒条码部分主营产品的产能利用率并不是很高,其中快递运单近两年的产能利用率甚至低于40%。此外,公司计划大力扩产的不干胶产品,其产能利用率由2018年的98.3%下降至2019年的54.07%,下降达到了44%。面对不干胶产品的产能利用率大幅度降低,九恒条码仍计划进一步提升生产能力。

应收账款来路成疑

除了产能数据以外,睿蓝财讯对九恒条码的应收账款数据也存在一些疑问。

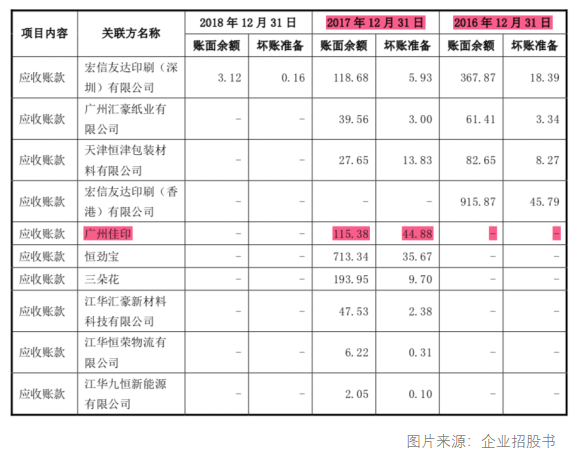

招股书显示,2017—2019年,九恒条码应收账款余额分别为2.9亿元、3.6亿元、5.0亿元,逐年增长。在2017年的2.9亿元应收账款中,有一笔款项出现得十分突然。

在2019版(2020版招股书不涉及2016年的数据,因此查看2019版招股书)招股书的关联方应收应付款项表格中可以看到,在2016年,广州佳印与九恒条码之间并无任何应收账款的存在,只有2017年一栏有115.38万元的应收账款。这意味着,九恒条码与广州佳印在2016年之前不存在任何未完成的合约款项,2017年的应收账款来源于2017年九恒条码与广州佳印之间的交易项目,这项交易使得广州佳印欠下了一笔款项。

可是,九恒条码在2019版招股书中表示,在2016-2019年期间,仅于2016年向广州佳印销售了27.36万元的离型纸及印刷品,这表明,在2017年九恒条码并没有向广州佳印销售任何产品。

整理以上叙述,得到如下条件:

条件一,九恒条码与广州佳印在2016年之前不存在任何未完成的合约款项;

条件二,九恒条码与广州佳印在2016年当年没有任何应收账款;

条件三,2017年九恒条码没有向广州佳印销售任何产品。

在上述条件下,2017年九恒条码与广州佳印之间却产生了115.38万元的应收账款。没有交易还能欠钱?对于广州佳印来说,这笔账款真可谓是“人在家中坐,账从天上来”啊!

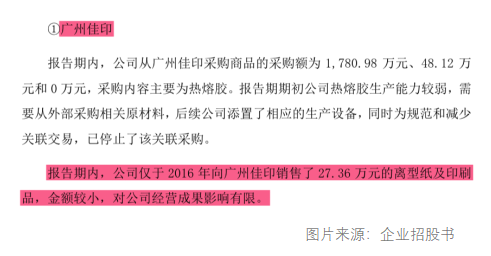

不过,广州佳印虽然没有向九恒条码购买任何产品,不存在拖欠货款的行为,九恒条码在2017年却向广州佳印购买过产品。

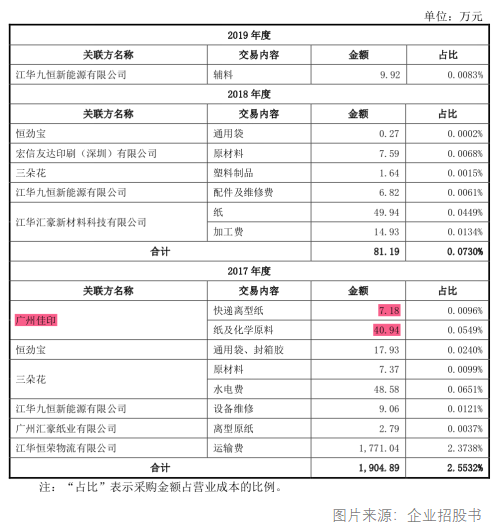

根据披露的向关联方单位采购商品表格中的数据显示,在2017年,九恒条码向广州佳印购买了48.12万元的原材料。这么看来,如果说,九恒条码与广州佳印之间存在一笔应付账款倒是合情合理的。

原材料涨价,售价不升反降致毛利下降

虽然一些数据存在疑问,但九恒条码的营收情况还不错,一直呈上升趋势,根据招股书数据,2017年至2019年的营业收入分别为9.9亿元、14.2亿元、14.9亿元。可在营业收入不断上升的同时,九恒条码的综合毛利率持续下降,依次为24.64%、21.47%和19.68%。

据九恒条码在招股书中解释称,报告期内公司毛利率有所下降是受产品结构、市场需求及原材料价格波动等因素的影响。

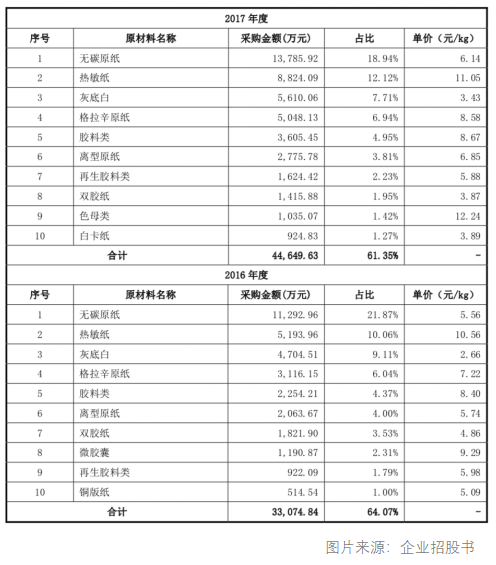

九恒条码的营业成本中原材料占比确实偏高,报告期内营业成本分别为5.8亿元、7.4亿元和11.1亿元,其中直接材料占比分别为80.61%、81.55%和82.82%,均超过八成。

基于这个数据,原材料市场的价格波动对于公司影响可想而知。

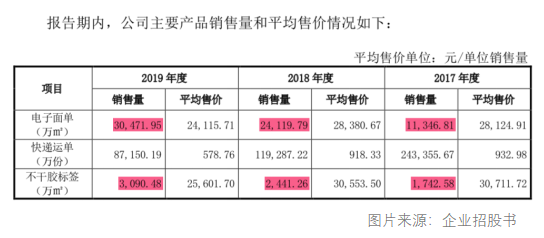

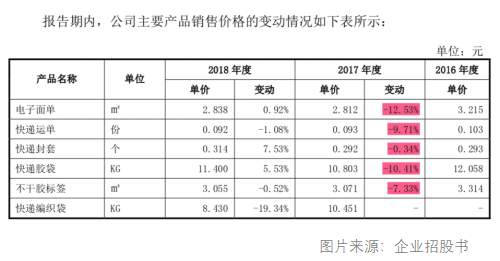

据招股书显示,在2017年,九恒条码主要产品的售价全部存在不同程度的下调,其中降价最多的电子面单类产品下调幅度达到了17.53%。而2017年九恒条码大部分原材料的采购价格相较于2016年的采购单价却是有所上升。

在生产成本增加的同时降低销售价格,显然,在争夺快递物流行业客户时九恒条码议价能力并不强,致使毛利下降。

本文来自睿蓝财经,本文观点不代表石墨烯网立场,转载请联系原作者。